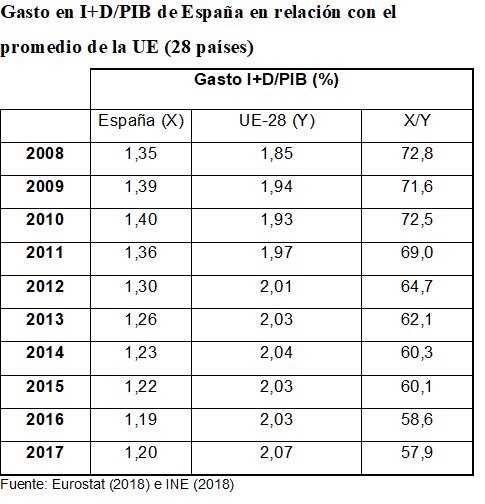

Los datos son descorazonadores. El esfuerzo en Investigación y desarrollo facilitado por el INE pone de manifiesto una dinámica temporal paulatina de pérdida de peso de estas acciones que son fundamentales para la proyección económica a medio y largo plazo de España. La serie temporal muestra una pérdida del peso en relación al PIB desde 2010 y un alejamiento de la media del gasto en I+D en los países de la UE28, desde el 72,5% de la media europea al 57,9, dato de máximo alejamiento. Un dato más para estar preocupado sobre las posibilidades de un crecimiento estable y sostenido y generador de empleo de calidad a largo plazo. Para enviar al rincón de pensar a los responsables de estas políticas en España

Un dato más para estar preocupado sobre las posibilidades de un crecimiento estable y sostenido y generador de empleo de calidad a largo plazo. Para enviar al rincón de pensar a los responsables de estas políticas en España

Mes: noviembre 2018

¿Reformamos la Constitución española de 1978?. Un sentido homenaje en sus 40 años de vigencia.

La Constitución Española de 1978 es la culminación y el símbolo más representativo de un éxito colectivo. Consagra la recuperación de la libertad, y ofrece el marco apropiado para la consolidación definitiva y el continuo perfeccionamiento de nuestra democracia, por medio del modelo de sociedad que perfila, de los valores, derechos y deberes fundamentales que reconoce, promueve y protege, de los poderes del Estado que instituye y de la estructura territorial que diseña.

El proceso y el método seguido para su aprobación la convierten, además, en un éxito compartido. Elaborada con la intervención de todas las fuerzas políticas con representación parlamentaria, bajo el signo del diálogo y la búsqueda del consenso, el texto de 1978 es realmente una Constitución de todos y para todos. Es decir, el que sitúa al margen es por voluntad propia y no porque no quepa en su seno.

La votación en las Cámaras así lo avaló. El amplísimo apoyo mostrado después por los ciudadanas en el referéndum aprobatorio reflejó con claridad que el acuerdo político alcanzado contaba con un claro aliento social,

En contraste con otras muchas de nuestra historia constitucional, vinculadas a una determinada posición política o a las preferencias de una sola parte de la sociedad, la de 1978 es una Constitución comúnmente aceptada, una norma colectiva que, por pertenecer a todos, nadie puede reclamar en propiedad. No es de extrañar, en consecuencia, que sea la que más estabilidad auténticamente democrática haya proporcionado a la España de los dos últimos siglos.

La Constitución afrontó sin complejos los retos históricos que pervivían irresueltos al iniciarse la Transición desde una dictadura de casi cuarenta años, buscando equilibrios en su diseño y acertó con claridad en la determinación de las grandes opciones que conforman sus contenidos fundamentales: Estado social y democrático de Derecho, Monarquía parlamentaria, democracia representativa, Estado de las Autonomías, justicia constitucional…

Bajo el amparo de la Constitución, la España del último cuarto del siglo XX y principios del XXI ha conocido un periodo prolongado de normalidad democrática en el que se han sucedido varias alternancias en el gobierno, y en el que han podido desarrollar sus programas respectivos las fuerzas políticas que han obtenido, sucesivamente, el apoyo mayoritario de los españoles Todas las opciones con apoyo ciudadano han obtenido representación y han encontrado acomodo en las instituciones, sin que haya resultado excluida ninguna que respetara los principios democráticos y las reglas básicas de convivencia.

En los cuarenta años de vigencia de la Constitución se han consolidado y fortalecido los diversos poderes públicos e instancias institucionales. Nuestra sociedad ha experimentado un continuo e intenso proceso de modernización, desarrollando los distintos pilares de un Estado del Bienestar. Se ha avanzado en la equidad social y territorial, se ha promovido la igualdad entre hombre y mujer y, por último, se ha abordado con ambición la protección social y la solidaridad.

España se ha integrado activamente en el proceso de construcción europea, ha superado décadas de aislamiento y siglos de nociva singularidad, recuperando así un papel internacional acorde con su historia y su cultura, y proyectando una nueva imagen de nación moderna, comprometida en la persecución de la paz y activa en la cooperación, siempre con un espíritu constructivo y conciliador.

Las Constituciones, también la nuestra, nacen siempre con vocación de continuidad y permanencia. El progreso de las sociedades requiere de la seguridad y confianza que solo los países institucionalmente estables son capaces de proyectar. Ninguna sociedad madura pone en duda la vigencia de sus valores fundamentales. Ninguna somete a cambios frecuentes o poco reflexivos el marco general en el que quiere desenvolverse ni altera las reglas de! juego para operar en el mismo. Tampoco lo debería hacer la sociedad española, que debe considerar a su Constitución como marco estable para su convivencia futura.

Sin embargo, los textos constitucionales no pueden pretender ser textos definitivos, ni aspirar a permanecer intangibles, si se quiere que continúen sirviendo con fidelidad a los objetivos que se han marcado desde su origen. Las generaciones posteriores a la constituyente tienen también el derecho de revisar sus formulaciones, manteniendo el hilo de continuidad que reside en sus valores, en sus principios y en sus opciones fundamentales.

En tanto que fundamento de la convivencia colectiva, las Constituciones no pueden ser indiferentes ni insensibles a los cambios relevantes que se producen en la comunidad. Normalmente la respuesta o adaptación a esos cambios procede del legislador democrático o viene propiciada por la interpretación constitucional. Sin embargo, a veces, el mantenimiento del vigor normativo de la Constitución hace inevitable modificar el texto de la misma.

De hecho, como enseña el Derecho Constitucional comparado, la adaptabilidad de las constituciones es un valor positivo para su pervivencia. Las más duraderas y estables; las que obtienen un indiscutido aprecio ciudadano; son las que han sido capaces de introducir reformas parciales. Por ello mismo, no son nada infrecuentes las reformas constitucionales en muchos de los países que, junto a nosotros, forman parte de la Unión.

Ahora bien, el acierto en los procesos de revisión constitucional depende de la conjunción de varios factores, a saber:

a) que los cambios a introducir respondan a demandas consistentes y que busquen resolver problemas o insuficiencias ampliamente reconocidas.

b) que sean limitados y prudentes para no alterar el equilibrio en el que se sustenta el texto constitucional.

c) que las alternativas propuestas hayan sido suficientemente maduradas y sean consecuencia de un diálogo sostenido y sereno entre las fuerzas políticas y con la sociedad.

d) que se genere en torno a las modificaciones un consenso asimilable al que concitó el texto que se quiere reformar.

Y, en fin, como no puede ser de otro modo, es condición imprescindible que las reformas se lleven a cabo respetando escrupulosamente los mecanismos establecidos en la Constitución, pues el respeto a las reglas y a los procedimientos prefigurados forma parte de la esencia misma de la democracia.

¿Estamos ahora en un momento apropiada para introducir algunas modificaciones que, cumpliendo esas premisas, sitúen a nuestra Constitución en disposición de servir a la España del siglo XXI.?…¿Con ellas, la Carta Magna acogerá mejor las innovaciones de distinto tipo que se han producido en la estructura política y en la sociedad española en los últimos años?

He aquí el dilema y si repasamos los factores comentados para proceder a una reforma constitucional consensuada e indolora, la respuesta no será positiva, dada la polarización de la sociedad española manifestada en los últimos años y amplificada por el cuestionamiento del Estado de las autonomías de forma manifiesta en el proceso catalán o con sordina en el caso del País Vasco y Navarra.

Juan José Rubio Guerrero

Catedrático de Hacienda Pública

Decano de la Facultad de Derecho y Ciencias Sociales

Universidad de Castilla-La Mancha

¿Que ha pasado con el Impuesto de Sociedades español en la última década?

La caída de en torno al 60% de la recaudación del impuesto de sociedades desde el inicio de la crisis, en términos homogéneos y sin medidas normativas, se puede explicar de la siguiente forma:

1º. Se puede atribuir en torno al 40% de la caída a la bajada del resultado contable positivo antes de impuestos obtenido en España. El descenso del valor añadido de las sociedades (producción menos consumos intermedios), explica algo menos del 50% de dicho porcentaje de caída. El resto quedaría explicado por la rigidez a la baja en años de crisis de elementos tales como los gastos de personal, amortizaciones o gastos financieros, además de la enorme bajada de los ingresos financieros, y la evolución adversa de los resultados extraordinarios y de las carteras de valores.

2º. El otro 60% restante del desplome en la recaudación, en el caso de las sociedades que no forman parte de grupos, procede de la inflexibilidad a la baja de los ajustes extracontables, además de la magnitud que han alcanzado las bases imponibles negativas procedentes de ejercicios anteriores. Estas dos partidas explican en torno al 10% de la reducción para el caso de las sociedades que no forman parte de grupos. Para el caso de los grupos de sociedades, el incremento del peso en la liquidación de los ajustes de consolidación, es el responsable de la bajada adicional de aproximadamente el 30%.

3º. Sin embargo, al contrario de lo que se intuía, no han tenido demasiado impacto en la recaudación los incentivos (bonificaciones y deducciones ) en la cuota.

Todo esto, junto con el incremento constante de los beneficios obtenidos en el exterior sobre el total de los resultados, en perjuicio de los obtenidos en España, que son los realmente gravados, conduce al pesimismo acerca de la posible recuperación del impuesto a medio plazo. Entendiéndose dicha recuperación no ya en el objetivo de alcanzar las cifras logradas en los años de expansión económica (por encima de los 40.000 millones anuales), sino llegar a importes de años normales, desde el punto de vista recaudatorio, como 2008 (27.000 millones).

Lograr una recuperación de este tipo pasa por un fuerte repunte de la producción interior del país de bienes y servicios, que debe compensar el peso de las partidas con clara rigidez a la baja en las fases de recesión económica, tales como: los gastos de personal, las amortizaciones y los gastos financieros, además de otras partidas como son: las compensaciones de bases imponibles negativas pendientes de aplicar que se han originado en los años de crisis económica; los ajustes extracontables, que por lo general también son poco flexibles a la baja; y fundamentalmente, los ajustes por consolidación que están minorando más que nunca las bases imponibles de los grupos de sociedades.

Asimismo, hay que tener en cuenta que la caída en la tributación por IS ha sido bastante más fuerte en los sectores de: la construcción e inmobiliarias, y el asegurador y financiero, ambos sectores clave de la economía. Solo hay que ver que conjuntamente en 2007 su contribución al total de bases imponibles positivas no consolidadas era del 45,22%, cayendo en 2010 este porcentaje al 29,45% y 2011 al 30,81%. A partir de ahí se ha movido en cifras similares a las de 2010 y 2011 con excepción de 2013 que alcanzó el 38,35% (año en el que pudieron influir las ayudas al sector financiero). Por otro lado, existe una coherencia entre la trayectoria de los resultados publicados en el IS en los últimos años y la trayectoria de los resultados de las sociedades cotizadas publicados por la CNMV, lo cual indica que la crisis no habría ocasionado un incremento del fraude destacable. No obstante, esto no quiere decir que no exista fraude, al contrario, para el caso del IS, no parece fácil de combatir, principalmente por dos razones: en primer lugar la atomización de las empresas españolas y en segundo lugar, las estrategias de planificación fiscal agresiva que buscan minorar las bases imponibles que son gravadas en nuestro país, a favor de países con menor tributación.

Para finalizar, hay que señalar que las medidas normativas de los últimos años adoptadas con la finalidad de incrementar la recaudación, han atenuado el negativo impacto que minaron la recaudación impositiva en los primeros años de crisis económica. Pero por sí solas no son suficientes para una recuperación representativa de la recaudación, tan solo pueden ayudar para que la tributación anual por IS permanezca en torno a los 20.000 o 22.000 millones ( es el 50% de lo recaudado en 2007), como ha sucedido en los últimos años. Es más, la mayoría de las medidas se han enfocado a aumentar los pagos fraccionados para anticipar ingresos, por lo que si se dejan de aplicar, la mejora en la recaudación puede desaparecer.

Por todo esto, es necesario acometer una reforma de la norma del impuesto cuyo objetivo sea aumentar las bases imponibles gravadas en España, y ello depende, para una consolidación de la recaudación a medio plazo, de medidas que propicien mejoras en la estructura empresarial del país (actualmente bastante débil y dispersa) y que invierta la tendencia actual de vaciamiento de bases gravadas por el IS en España, De cualquier forma, tampoco sería sensato, poner como objetivo alcanzar cifras de recaudación por IS similares a las alcanzadas en el momento más álgido de la burbuja como era el 2007, año en el que se lograron 44.823 millones de recaudación, sin cambios profundos en la estructura empresarial del país.

¿Qué dice la teoría hacendística sobre el Impuesto de Sucesiones y Donaciones?

Tradicionalmente, se ha defendido la aplicación de esta clase de impuestos desde un punto de vista de equidad a partir de la desigualdad en la distribución de la riqueza, más concentrada que la distribución de otras variables, como la renta, o los rendimientos salariales, desigualdad que, lejos de reducirse, se ha incrementado en los países desarrollados a lo largo de las últimas décadas. En esta coyuntura, el gravamen de las herencias serviría para incrementar la progresividad del sistema fiscal y limitar la perpetuación de las desigualdades en la distribución de la riqueza.

Es obvio que la progresividad del impuesto depende de su incidencia económica y no de su diseño formal. Podemos afirmar, si bien esta no es una cuestión resuelta, que la evidencia teórica apunta a que el ISD se reconoce como un impuesto progresivo, tanto si recae sobre los causantes, como si recae sobre los potenciales beneficiarios de herencias o legados, aunque en este segundo caso habría que tener en cuenta las rentas de los mismos, que no necesariamente tienen que ser elevadas. Sin embargo, no faltan los trabajos que cuestionan esta conclusión, poniendo de relieve un problema de regresividad en los tramos más altos de riqueza, debido fundamentalmente a problemas de elusión fiscal, mayor a medida que aumenta la riqueza.

Al igual que sucede con el Impuesto sobre el Patrimonio, la contribución a la progresividad de los impuestos sobre las herencias se ha analizado a partir de su función como complemento de los impuestos personales sobre la renta. Algunos autores han estudiado las limitaciones existentes a la progresividad del Impuesto sobre la Renta, tanto por los tratamientos preferenciales otorgados a los rendimientos de capital respecto a las rentas del trabajo, como por los problemas relativos al gravamen de los incrementos de patrimonio, ya que las ganancias no materializadas durante la vida del propietario de los elementos patrimoniales no están sometidas a tributación.

La equidad vertical –tratamiento desigual de los desiguales- y la progresividad no es la única dimensión de la equidad que debemos tomar en consideración. Es necesario estudiar también este tributo desde la perspectiva de la equidad horizontal, que obliga a tratar de la misma forma a los iguales.Si este análisis se realiza considerando al causante, es evidente que ningún impuesto sobre las herencias resultaría equitativo . Simplificando, si tenemos dos personas, con la misma riqueza, si una gasta todos sus bienes en consumo o en obras de caridad, recibirá un tratamiento mejor por parte del sistema tributario que otra que deje todos sus bienes en herencia a sus hijos. En este aspecto resulta concluyente el juicio de Milton Friedman : “parece poco lógico decir que una persona tiene derecho a lo que ha producido con sus dotes personales o al producto de la riqueza que ha acumulado, pero que no tiene derecho a transmitir sus riquezas a sus hijos; que tiene derecho a gastar todo lo que tiene, en una vida desenfrenada, pero no a dárselo a sus herederos. Esta última es simplemente una forma de usar lo que ha producido”. Por otra parte, en las transmisiones entre padres e hijos, es necesario determinar si la capacidad de consumo corresponde a los individuos aisladamente considerados o a las familias. En el segundo de los casos, la mera transmisión de la titularidad de los bienes entre miembros de la unidad familiar no supone un cambio en la capacidad de consumo de los receptores, por lo que no debería estar sujeta a tributación.

Cuando la equidad horizontal se contempla en relación con los beneficiarios de la herencia o de los legados, es necesario tener en cuenta las ventajas que les supone su percepción. La consideración de la herencia como un factor que limita la igualdad de oportunidades y sirve para perpetuar la desigualdad, tiene unos orígenes antiguos. John Stuart Mill (1848) se refiere a la necesidad de adoptar medidas que garanticen lo que denomina imparcialidad entre los competidores que “debería consistir en tratar de conseguir que todos empiecen en las mismas condiciones y no en colgarle un peso a los más rápidos para disminuir su diferencia con los más lentos”.

La economía de bienestar moderna se ha ocupado con profusión del tema de la igualdad de oportunidades, distinguiendo dos principios, el de compensación y el de responsabilidad. Por el primero, los individuos deben ser compensados de las desventajas que sufren debido a factores que escapan a su control, como los debidos a la herencia o a su capacidad para obtener rendimientos. Por el segundo, no deben recibir ninguna compensación por aquellas cuestiones de las que sean responsables, por ejemplo, las desigualdades originadas por sus preferencias o porque no quieran trabajar.

En este contexto, la evidencia empírica demuestra que la transmisión de capital, tanto físico como humano, de padres a hijos, constituye un factor relevante que va a determinar tanto su capacidad para obtener ingresos como su riqueza futura. Este tipo de trabajos también corrobora que los hogares con mayores rentas, presentan mayores tasas de ahorro y dejan mayores herencias y legados a sus hijos. Su contribución a la corrección de estas diferencias es la justificación principal para la existencia de los Impuestos sobre Sucesiones.

Sin embargo, la transmisión de bienes materiales no es el único factor hereditario con consecuencias posteriores sobre la desigualdad de oportunidades o sobre el éxito económico. Existen otras transferencias, como las inversiones en educación y en capital humano, los contactos sociales, la incorporación a negocios familiares o la herencia genética, que no se someten a tributación a pesar de su relevancia. Es bien conocida la crítica de Friedman, cuestionando que se establezcan diferencias entre la percepción de una herencia material, a la que se aplicará un impuesto, y la percepción de capacidades especiales para obtener rendimientos que no pueden someterse a tributación. El Informe Mirrlees (2011: 389) sintetiza de forma clara estas limitaciones y sus consecuencias: “tenemos que tener claro si, y por qué, la herencia u otras transferencias de riqueza son diferentes y deberían estar sujetas a gravamen. La respuesta bien podría ser que, prácticamente, esto es todo lo que puede someterse a imposición, en cuyo caso tenemos que reconocer que una de las consecuencias de tan sólo gravar las transferencias directas es que las decisiones pueden distorsionarse hacia, por ejemplo, una mayor inversión en educación u otras transferencias de riqueza menos tangibles y más tempranas, siendo particularmente difícil imaginar que los regalos recibidos durante la infancia podrían someterse a una imposición efectiva”.

Entre los argumentos en contra de los impuestos sucesorios, destacan los desincentivos que supone para el trabajo, el ahorro y la inversión –en general, para la acumulación de capital-, ya que uno de los incentivos principales que tienen los padres para trabajar y ahorrar es dejarles una herencia a los hijos.

Para calibrar adecuadamente los efectos económicos de los impuestos sobre la transmisión de la riqueza es necesario tener en cuenta los motivos que subyacen al comportamiento de los ahorradores al acumular y transmitir riqueza. En este sentido, cabe distinguir cuatro motivos que explican las transferencias de riqueza. En primer lugar, se encuentran los legados accidentales o no planeados. Se producen porque algunas personas fallecen antes de haber consumido toda la riqueza que tenían acumulada. En segundo lugar, hay transferencias de riqueza que se realizan por puro altruismo, ya que el donante pretende favorecer el bienestar del beneficiario. En este caso, las personas ahorrarán para cubrir sus necesidades y para asegurar a sus hijos un nivel de bienestar para el futuro, por lo que se produce una relación estrecha entre el ahorro a lo largo del ciclo vital y las transferencias de riqueza. Se puede considerar que cada familia actúa como un solo individuo y que las herencias juegan el mismo papel que el ahorro en un hogar estándar. En tercer lugar, aparecen los denominados legados paternalistas, en que los donantes no se mueven por puro altruismo, sino por el placer de donar. Se pueden considerar como un gasto en consumo realizado en el último período de la vida del donante. Finalmente, se distinguen los legados estratégicos o de intercambio, con los que el donante intenta pagar un determinado comportamiento del receptor –p.e. un nivel de atención o cuidados por parte de los hijos a los padres-.

Aunque no resulta fácil distinguir entre los distintos tipos de legado, los accidentales, al constituir una transferencia no programada, pueden ser objeto de una imposición mayor que los intencionados, sean o no altruistas, ya que operan como impuestos de tanto alzado, sin desincentivar la obtención de renta y el ahorro.

Otra línea de crítica a estos impuestos es su impacto negativo sobre la pequeña propiedad y los negocios, que en muchos casos tienen que ser vendidos por sus receptores al no poder pagar los impuestos que gravan su transmisión. También se ha resaltado la doble imposición que provocan, excepto en el supuesto de que recaigan sobre ganancias de capital no materializadas que no hayan tributado previamente en el Impuesto sobre la Renta del causante.

También es necesario considerar los costes de administración, así como las pérdidas recaudatorias que se producen por las conductas, tanto de defraudación como de elusión del mismo. Algunos estudios concluyen que estos factores explican en gran medida su escaso peso en el sistema fiscal, cifrando el ratio exceso de gravamen-recaudación entre los más elevados de todos los tributos.

Por último, se ha cuestionado su inoperancia para cumplir su finalidad principal: limitar la concentración de la riqueza y su transmisión hereditaria. Sus defensores achacan este fracaso a su escasa utilización; sus detractores a la inoperancia de unos impuestos que combinan tipos marginales elevados con importantes beneficios fiscales y resultan fácilmente eludibles. En todo caso en lo único en que se ponen de acuerdo es en definir su situación como poco satisfactoria y en reclamar su reforma, aunque siguiendo caminos opuestos.

Para una ampliación de la bibliografía en que se apoya este artículo:

Alvarez, S. y Rubio, J.J. (2015): Propuestas para la reforma de los impuestos sobre el Patrimonio y sobre Sucesiones y Donaciones en España. Ponencia 1. Págs. 105-109. Fundación Impuestos y Competitividad.

Los retos del sistema tributario español.

Un sistema tributario existe para recaudar con suficiencia, generalidad y equidad con el fin de hacer frente a las políticas presupuestarias de las Administraciones Públicas, sin embargo, olvidar en su diseño que la idea de la competitividad empresarial debe servir de marco a la discusión de los criterios de reforma de la fiscalidad en España puede ser un error estratégico en un momento de incertidumbre y ralentización de la actividad económica. La proyección de la actividad económica interna y con el exterior pasa inevitablemente por la instrumentación de una política económica, y como parte de ella de una política tributaria, orientada hacia la mejora de la capacidad de competir. Se trata, en definitiva, de que los impuestos no penalicen la creación y consolidación de empresas eficientes capaces de mantener los mercados interiores y abrir nuevos mercados ya que el elemento locomotor de un crecimiento estable y sostenido en el momento presente pasa por el comportamiento dinámico del sector exterior además de la potenciación del consumo y la inversión interna a partir de una generación de empleo de calidad. En este objetivo estratégico tiene un papel fundamental la política tributaria y existen algunas cuestiones pendientes susceptibles de mejora en la articulación del sistema tributario español. Sin animo de ser exhaustivos, podríamos citar las siguientes:

La calidad ‘jurídica’ de las sucesivas reformas no es del todo satisfactoria. Una buena parte de la legislación tributaria vigente requiere de simplificación y de mayor nitidez para evitar, en lo posible, problemas de interpretación que llegan a salpicar a las altas instancias jurisdiccionales. La crisis ha contribuido a complicar este problema por cuando se han aprobado más de 400 normas fiscales con el fin de atajar los diferentes escenarios que se han producido en el período 2008-2018. Además, el requisito de integridad y seguridad jurídica se vería mejor cumplido sí se lograse una mejor coordinación entre los impuestos que conforman el cuadro tributario español en todos sus niveles. A la vez, se deberían reconsiderar áreas completas como la tributación patrimonial en función de los desarrollos de nuestros socios de la UE. Reconsideración que no significa simple eliminación. Por ejemplo, la imposición sucesoria debería seguir teniendo un papel relevante aunque con alguna simplificación y armonización a nivel del Estado.

Otro aspecto problemático es el referente a la Administración Tributaria. Es un tópico decir que un sistema tributario vale lo que valga la Administración que lo aplica, pero justamente por eso es fundamental insistir en este tema. La Agencia Tributaria (AEAT) tiene unos retos importantes en el desarrollo de una política de personal coherente, en el uso de métodos “empresariales” en su organización interna y el desarrollo de procedimientos de cruce de datos e información a través de las tecnologías del data mining. Además, será necesario establecer mecanismos de integración y coordinación de las Administraciones Tributarias autonómicas y con la AEAT si se quiere optimizar la gestión del sistema tributario en su conjunto dentro del debate del nuevo modelo de financiación autonómica que debe abrirse de forma inminente.

La reducción del fraude es la tercera área problemática de nuestro sistema tributario. Los últimos datos de la UE sitúan a España con una economía sumergida de, en torno, al 20% del PIB. La última líneas de investigación ponen de manifiesto la relevancia del desempleo como responsable en gran medida de las divergencias en fraude fiscal entre CCAA. En este sentido, las CCAA con mayor peso en el sector industrial son menos propensas a la economía sumergida por lo que defender y potenciar el sector industrial es una medida estratégica de lucha contra el fraude. En todo caso, un adecuado programa de lucha contra el fraude debidamente ponderado por los efectos económicos que cada medida genera y ajustado a los requerimientos de la estructura económica y social de cada CCAA, podría permitir aumentar la recaudación disminuyendo, en su caso, la carga fiscal que recae sobre los contribuyentes reales del sistema.

El cuarto grupo de dificultades de nuestro sistema tributario se centra en las distorsiones económicas que origina. Por ejemplo, el efecto combinado del IRPF y de las contribuciones empresariales para financiar la Seguridad Social ha sido bastante negativo para el mantenimiento de empleo estable en España y puede ser una rémora en un horizonte de incertidumbre. Por otro lado, los altos tipos marginales del IRPF han tenido un efecto negativo en comportamientos económicos fundamentales como son la oferta de trabajo, el ahorro y la inversión, la asunción de riesgos empresariales y de estímulo al fraude fiscal. Otro tema pendiente es el tratamiento impositivo de las diferentes clases de activos reales y financieros que acaban distorsionando la composición del ahorro familiar y que, a pesar de los esfuerzos desplegados en los últimos años, sigue pendiente de solución. Esta falta de neutralidad impositiva, bastante general, aparece también con fuerza en el Impuesto de Sociedades, pues su normativa ha introducido una dispersión importante de la carga fiscal según sectores de producción y afecta a la composición de la inversión y a la forma de financiación de sus actividades con una propensión al endeudamiento, que no está bien resuelta.

Por último, last but no least, la problemática de la tributación de las operaciones intangibles vinculadas al desarrollo de “la economía digital” como una faceta nueva de la elusión fiscal internacional. Las Administraciones Tributarias tendrán que responder a ese reto con diligencia, pero lo que ahora se intenta es conseguir el máximo consenso internacional, también con el sector privado, para que el desarrollo de este fenómeno no suponga una desfiscalización dramática de la operativa digital. Los países están adoptando medidas para evitar el vaciamiento de bases imponibles en sus territorios por ubicación de sedes de multinacionales en territorios de baja tributación. Sin embargo, la solución pasa por una acción concertada a nivel internacional ya que decisiones unilaterales pueden generar perturbaciones innecesarias e indeseables.

Diario Expansión. Extra 20 retos de la economía española. 13 de noviembre de 2018.

¿Que es la brecha salarial?

Se define como brecha salarial la diferencia entre el coste laboral para la empresa como consecuencia de la contratación de un trabajador indefinido y el salario neto recibido efectivamente por este como renta disponible. Esta brecha tiene dos componentes diferenciados: el coste para la empresa, que se produce básicamente a través de la cuota patronal a la Seguridad Social, y el coste para el trabajador, que se resume básicamente en el pago de la cuota obrera a la Seguridad Social y las retenciones que practica la empresa a cuenta de la liquidación del trabajador por su Impuesto sobre la Renta de Personas Físicas. Ofrecemos una infografía para entender el diferencial en un trabajador tipo con contrato indefinido.