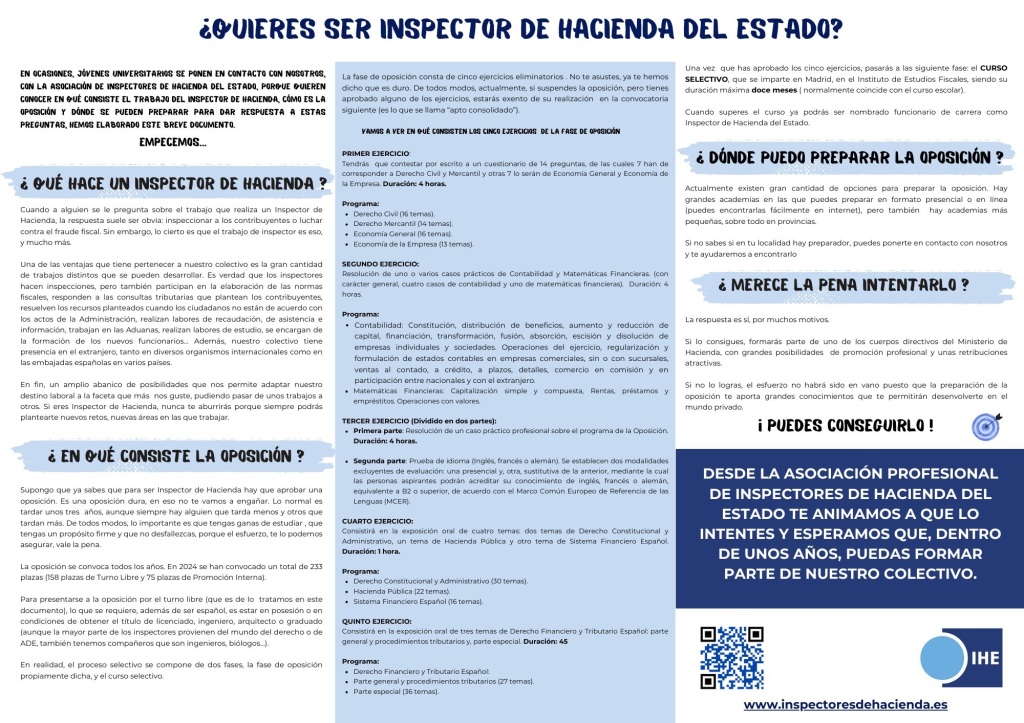

Puedes leer en este tríptico en qué consiste la oposición al Cuerpo Superior de Inspectores de Hacienda del Estado, donde puedes prepararla, y algunos aspectos que pueden ser útiles si os motiva ser un funcionario del Estado de alto nivel.

Blog sobre temas de Economía y Hacienda Pública

Puedes leer en este tríptico en qué consiste la oposición al Cuerpo Superior de Inspectores de Hacienda del Estado, donde puedes prepararla, y algunos aspectos que pueden ser útiles si os motiva ser un funcionario del Estado de alto nivel.

El Índice de Progreso Social de la Comisión Europea o EU Social Progress Index (EU-SPI) es un indicador que analiza el desarrollo social y la calidad de vida a nivel regional yendo más allá del Producto Interior Bruto. Existe un interés especial en la UE por incorporar métricas alternativas al PIB que ofrezcan una visión integral del progreso y bienestar ordenando, en este sentido, las regiones europeas. El desarrollo de la moderna estadística socioeconómica permite complementar el dato del PIB con otros que permiten, de forma explícita y en detalle, manifestar aspectos relevantes del bienestar de una sociedad como pueden ser las cuestiones medioambientales, relativas a la pobreza o a la exclusión social. Estos indicadores complementan al PIB, facilitando información cuantitativa y comparable sobre educación, salud, equidad social o costes de la degradación medioambiental, como la problemática del saneamiento y contaminación. Siguiendo la definición utilizada en el Indice de Progreso Social Global de la Naciones Unidas, al que se referencia en parte el SPI-EU, el progreso social en Europa se puede definir como la capacidad de una sociedad para cubrir las necesidades básicas de sus ciudadanos, estableciendo un conjunto de dimensiones que permitan a los ciudadanos y sus comunidades mantener y mejorar la calidad de sus vidas y crear las condiciones para que todos los individuos puede alcanzar sus máximas potencialidades personales y profesionales.

En definitiva, este índice se articula como una herramienta interesante, complementaria de los indicadores económicos tradicionales al capturar en su información un amplio rango de factores sociales que contribuyen a evaluar de forma general el nivel de bienestar de la población. Se articula como un mecanismo que permite una comparación entre las regiones de la UE a partir de la consideración de un amplio marco de criterios que ayudan a los políticos y ciudadanos a la hora de valorar los puntos fuertes y débiles no solo desde una perspectiva estrictamente económica sino también desde una perspectiva social y medio ambiental. Gran parte de estos aspectos están en el centro de la inversión financiada con las políticas de Cohesión de la UE, tanto en lo que se refiere a las políticas de provisión de servicios públicos básicos (salud, educación, agua y saneamientos), eficiencia energética, educación y competencias laborales, o contaminación. El Índice mide el progreso social en las regiones europeas, a nivel NUTS2[1], con 53 indicadores agrupados en 12 subpilares y ofrece una fotografía de tres dimensiones: necesidades básicas, bases del bienestar y oportunidades futuras.

En el análisis de la UE se pone de manifiesto la alta correlación entre PIB per cápita y progreso social por lo que el papel de los recursos económicos regionales es determinante del progreso social de ahí la importancia para Castilla-La Mancha de una justa financiación territorial. Sin embargo, la correlación se debilita a medida que crece la riqueza, sugiriendo que altos niveles de renta, por si solos, no son garantía de progreso social comunitario en la misma proporción.

Los datos de este índice en 2024 confirman que el progreso social varia de forma importante entre las regiones de la UE, con los países nórdicos comportándose mejor que los países del este y sur de Europa. A nivel europeo, aproximadamente el 60% de la población habita en regiones que superan el progreso social medio, según el índice. Pero este nivel cae al 50% si nos fijamos exclusivamente en la dimensión de necesidades básicas, como cuidados médicos, sanitarios y vivienda. En las regiones menos desarrolladas, entre las que se encuentra Castilla-La Mancha, en torno al 80% de los residentes viven en zonas por debajo del índice de progreso social medio de la UE en todas las dimensiones analizadas. También se puede observar que regiones con similares niveles de PIB pueden aflorar diferencias significativas en la oferta de servicios sociales. Las regiones con un alto nivel de progreso social manifiestan una proporción menor de residentes en riesgo de pobreza y una menor brecha de género en las decisiones de empleo y salariales. Además, las regiones con un mayor nivel de progreso social ofrecen mejores oportunidades a los graduados a la hora de acceder al mercado de trabajo, sugiriendo que un esfuerzo político en la inversión en factores sociales fortalece la eficiencia en la utilización del capital humano, generando un círculo virtuoso para el crecimiento económico.

España ocupa la posición 15ª entre los 27 países de la Unión Europea, manifestando mayores debilidades en áreas como Educación básica, vivienda y libertad, mientras que la variable mejor puntuada en España con un índice de 132,9/100 es la educación superior.

POSICION RELATIVA DE LAS COMUNIDADES AUTONOMAS ESPAÑOLAS EN EL SPI-EU. 2024

A nivel español, los resultados del análisis reflejan que el País Vasco es la región con mejor índice de progreso social en España, con 113,5 puntos -la media de la UE es igual a 100-, y ocupa el puesto 44º del ranking europeo de las 236 regiones consideradas. Le siguen las CCAA de La Rioja, con 110,3 puntos y el puesto 66º, Galicia, 109,9 puntos y la posición 70ª, y Navarra, con 109,5 puntos y la 4ª posición nacional y la 73ª a nivel europeo. Galicia, Asturias, Cantabria, Castilla-León, Madrid, Aragón, Cataluña, Valencia, Baleares y Canarias tiene un índice superior a la media europea (EU-27)

Por su parte, Castilla-La Mancha, con 98,4 puntos, ocupa la posición 15ª a nivel nacional y 146ª a nivel europeo, solo por encima de Extremadura y Andalucía.

Atendiendo a una lectura por dimensiones, el marco de referencia del EU-SPI sigue el utilizado por el Global Social Progress Index, aunque adaptado al contexto regional de la Unión Europea, así podemos establecer tres dimensiones en las CC. AA españolas (cuadro 2):

INDICE DE PROGRESO SOCIAL REGIONAL EN LA UE. DIMENSIONES.

| Nutrición y cuidados médicos | Educación básica | Confianza y Gobernanza |

| Agua y saneamientos | Información y comunicación | Libertad y Elección |

| Vivienda | Salud | Sociedad Inclusiva |

| Seguridad | Calidad medio ambiental | Educación Superior. |

DIMENSIONES DEL SPI-EU 2024: DEFINICION, RANKING Y PUNTUACION DE LAS COMUNIDADES AUTONOMAS ESPAÑOLAS.

Dimensión 1. Necesidades Básicas, es decir, la capacidad de la sociedad para satisfacer las necesidades humanas básicas de sus ciudadanos (tiene en cuenta aspectos relativos a la nutrición y asistencia médica; agua y saneamiento; vivienda y seguridad, entre otros). En este caso, Castilla-La Mancha está cerca de la media de la Unión Europea (EU27), con un índice de 99,3/100, por delante de Extremadura, Murcia, Cantabria, Canarias y Andalucía.

Dimensión 2. Bases del bienestar, es decir, establecimiento de los cimientos que permitan a los ciudadanos y comunidades mantener y mejorar su calidad de vida (en el que se incluyen indicadores de educación básica; información y comunicaciones; salud y calidad medioambiental). En este aspecto, Castilla la Mancha se aleja significativamente de la media de la EU (27) con un índice de 93,3/100. Por detrás de nuestra Comunidad solo se posiciona Extremadura.

Dimensión 3. Oportunidad, es decir, creación de condiciones para que todos los individuos alcancen su máximo potencial (que tiene en cuenta aspectos como la confianza y gobernanza; la libertad y elección; o la sociedad inclusiva y educación avanzada). La buena noticia es que todas las CC.AA. españolas están por encima de la media europea, aunque de nuevo Castilla La Mancha vuelve a ser la penúltima con un índice del 102,4/100, solo por delante de Extremadura.

El EU-SPI 2.0 mantiene, en general, una estructura de indicadores similar a la de las ediciones previas de 2016 y 2020 pero utiliza un enfoque metodológico más actualizado y ajustado a las nuevas demandas sociales en la UE, por ello las comparaciones en ranking a nivel temporal no son relevantes. No obstante, la tendencia de Castilla- La Mancha, desde la última medición del índice, refleja que Castilla-La Mancha mantiene una posición similar a la manifestada en los informes 2016 y 2020-

En todo caso, dado que la Política de cohesión social abarca aspectos de cohesión económica, social y territorial, un marco como el que ofrece este índice, al cubrir una amplia selección de indicadores que capturan el desarrollo regional desde una perspectiva no sólo cuantitativa sino también cualitativa, es una herramienta útil para afinar las intervenciones de los programas de desarrollo regional y para dirigir los fondos de la UE hacia aquellas áreas capaces de mejorar significativamente los niveles de vida de nuestro ciudadanos.

Vínculos entre objetivos específicos de las políticas de cohesión y los componentes del Índice de Progreso Social EU-SPI.

| Politica de Cohesión 2021-27. Objetivos específicos. | Componentes del Indice de Progreso Social. EU.SPI. 2024.2024 |

| Fortalecimiento de I+D (PO1) | Enseñanza Superior. |

| Generación beneficios digitalización (PO1) | Información y Comunicaciones |

| Crecimiento y Competitividad PYMEs (PO1) | Información y comunicaciones, gobernanza y libertad de elección |

| Habilidades para especialización inteligente y transición (PO1) | Información y Comunicaciones |

| Conectividad Digital (PO1) | Información y Comunicaciones |

| Agua depurada (PO2) | Agua, saneamiento y medio ambiente |

| Adaptación al Cambio Climático (PO2) | Calidad medioambiental |

| Integración social de personas en riesgo de pobreza (PO4) | Sociedad inclusiva, libertad y elección |

| Lucha contra la escasez material (PO4) | Vivienda |

| Acceso al empleo e igualdad de oportunidades (PO4) | Libertad y elección |

| Adaptación de trabajadores y empresas al cambio (PO4) | Enseñanza Superior e información y comunicaciones. |

| Inclusión activa y empleabilidad (PO4) | Libertad y elección. |

| Mejora en los sistema de educación y formación profesional (PO4) | Enseñanza básica y superior |

| Educación continua y formación profesional para el cambio (PO4) | Enseñanza Superior |

| Infraestructuras educativas y de formación profesional (PO4) | Enseñanza Básica y Superior |

| Integración de Inmigrantes no comunitarios (PO4) | Sociedad inclusiva |

| Integración de comunidades marginadas (PO4) | Sociedad inclusiva |

| Acceso a la salud y cuidades médicos (PO4) | Nutrición y cuidados médicos y sanitarios. |

[1] Tipos de regiones NUTS 2: la Política de Cohesión en el período 2021-27 utiliza tres categorías de regiones a partir de la consideración del PIB per cápita para los años 2015, 2016 y 2017. Regiones menos desarrolladas, aquellas que tienen un PIB per cápita (PPC) por debajo del 75% de la media de la Unión Europea 27 (EU-27). Regiones en transición, aquellas que tienen un PIB per cápita (PPC) entre el 75 y el 100%. Regiones más desarrolladas, aquellas que tienen un PIB per cápita superior al 100% de la media EU-27,

En la sección Miscelánea del nº56 figura el artículo «Hacia un nuevo modelo de financiación autonómica en España: diagnóstico y terapia», una investigación de @Juanjo_rubiog de la @uclm_es.

¡Una lectura de gran interés!

https://doi.org/10.56151/maspoderlocal.172

Desde el 3 de abril de 2024, se podrá obtener el borrador y los datos fiscales de la declaración del Impuesto sobre la Renta de las Personas Físicas por medios electrónicos, a través del Servicio de tramitación del borrador/declaración, en la dirección electrónica de la Agencia Tributaria: https://sede.agenciatributaria.gob.es/. La falta de obtención del borrador de declaración o de los datos fiscales no exonerará al contribuyente de su obligación de declarar en el plazo, lugar y forma establecidos en la normativa de referencia.

El plazo de presentación del borrador de declaración y de las declaraciones del Impuesto sobre la Renta de las Personas Físicas, cualquiera que sea su resultado, será el comprendido entre los días 3 de abril y 1 de julio de 2024, ambos inclusive.

La domiciliación bancaria de las declaraciones del Impuesto sobre la Renta de las Personas Físicas y del Impuesto sobre el Patrimonio podrá realizarse desde el día 3 de abril hasta el 26 de junio de 2024, ambos inclusive.

No obstante, si se opta por domiciliar únicamente el segundo plazo del Impuesto sobre la Renta de las Personas Físicas, la misma podrá realizarse hasta el 1 de julio de 2024, inclusive.

Asimismo, el plazo de presentación de las declaraciones del Impuesto sobre el Patrimonio será el comprendido entre los días 3 de abril y 1 de julio de 2024, ambos inclusive, sin perjuicio del plazo indicado para la domiciliación bancaria del pago de las deudas tributarias.

A continuación, se recogen las novedades más reseñables, distinguiendo en negrita aquellas de más general aplicación, respecto a otras novedades de aplicación más limitada o particular para determinados contribuyentes o colectivos.

— Exención del IRPF de las cantidades percibidas por los familiares de las víctimas del accidente del vuelo GWI9525, acaecido el 24 de marzo de 2015, en concepto de responsabilidad civil, así como las ayudas voluntarias satisfechas a aquéllos por la compañía aérea afectada o por una entidad vinculada a esta última; con efectos desde 31-3-2022 y para todos los periodos no prescritos, es decir, aplicable desde el ejercicio 2017.

— Nueva exención derivada de la política de la PAC. Se añade como rentas exentas a las ayudas de la PAC ya existente las ayudas a los regímenes en favor del clima y del medio ambiente (eco- regímenes).

— Se incrementan a 50.000 euros (con carácter general son 12.000 euros) la exención de rendimientos del trabajo en especie por entrega de acciones o participaciones a los empleados de empresas emergentes.

— Nueva regla de Imputación temporal para los rendimientos del trabajo que no estén exentos por superar la cuantía de 50.000 euros, por entrega de participaciones de empresas emergentes, que se retrasan su imputación hasta 10 años desde la entrega de las participaciones, salvo que se produzcan antes la cotización en bolsa de valores de la sociedad, o se transmita la participación.

— Se aumentan los importes que minoran los rendimientos netos del trabajo para rentas bajas y también se aumentan la cuantía por debajo de la cual se aplicará esta reducción. En 2023,

Las nuevas cuantías de la reducción por rendimientos del trabajo son las siguientes:

— Minoración del 40 por 100 al 30 por 100 del porcentaje de reducción aplicable a los rendimientos con período de generación superior a dos años u obtenidos de forma notoriamente irregular en el tiempo.

— Nueva regla especial de valoración de la renta de trabajo en especie, con la finalidad de aclarar el valor que corresponde a las acciones o participaciones concedidas a los trabajadores de empresas emergentes.

— Se consideran rendimientos del trabajo los derivados directa o indirectamente de participaciones, acciones u otros derechos, incluidas comisiones de éxito, que otorguen derechos económicos especiales en Fondos de Inversión Alternativa de carácter cerrado definidos en la Directiva 2011/61/UE del Parlamento Europeo y del Consejo, de 8 de junio de 2011 y otros organismos de inversión análogos, obtenidos por las personas administradoras, gestoras o empleadas de esas entidades o de sus entidades gestoras o entidades de su grupo. Estos rendimientos se integrarán en la base imponible en un 50 por 100 de su importe, cuando se cumplan determinados requisitos.

— Beneficios fiscales relacionados con el acontecimiento de excepcional interés público «XXXVII Copa América Barcelona».Las personas físicas que adquieran la condición de contribuyentes por el IRPF como consecuencia de su desplazamiento a territorio español con motivo de este acontecimiento aplicarán una reducción del 65 por 100 sobre la cuantía neta de los rendimientos.

Rendimientos del capital inmobiliario

— Para se considerado saldo de dudoso cobro y ser deducible como gasto del rendimiento íntegro del capital inmobiliario, se vuelve al plazo normal de 6 meses a contar desde el momento de la primera gestión de cobro realizada por el contribuyente y el de la finalización del período impositivo (generalmente 31-12-2023).

Rendimientos de actividades económicas

— En el año 2023, se aumentan los importes que minorarán los rendimientos netos de las actividades económicas de trabajadores autónomos económicamente dependientes que tributan en estimación directa (cuando se cumplen los requisitos previstos en el art. 32.2.2º de la LIRPF), aumentándose asimismo la cuantía por debajo de la cual se aplicará esta reducción. Se alinea con la reducción por rendimientos netos de trabajo personal de pequeña cuantía.

— Se aumenta para el año 2023 al 7 por 100 (antes el 5 por 100) el porcentaje de reducción del rendimiento neto para el conjunto de las provisiones deducibles y los gastos de difícil justificación para los contribuyentes que determinen su rendimiento neto por el método de estimación directa simplificada.

— Se vuelven a prorrogar, como años anteriores, los límites excluyentes del método de estimación objetiva o módulos.

— La Orden de Módulos para 2023 (Orden HFP/1172/2022, de 29 de noviembre) mantiene la misma estructura que las anteriores. En relación con el IRPF y el IVA se mantiene para el ejercicio 2023 la cuantía de los signos, índices o módulos, así como las instrucciones de aplicación. No obstante, se aumenta para el año 2023, la reducción del rendimiento neto de sus actividades económicas al 10 por 100, para empresarios que determinen su rendimiento neto por el método de estimación objetiva (con carácter general el 5 por 100).

Adicionalmente, para las actividades agrícolas y ganaderas, con la finalidad de compensar el incremento del coste de determinados insumos, se establece para los períodos impositivos 2022 y 2023 que el rendimiento neto previo podrá minorarse en el 35 por 100 del precio de adquisición del gasóleo agrícola y en el 15 por 100 del precio de adquisición de los fertilizantes, en ambos casos, necesarios para el desarrollo de dichas actividades.

— Debido a las consecuencias de las erupciones volcánicas ocurridas en la isla de la Palma, se establece para las actividades económicas desarrolladas en dicha isla, una reducción especial, similar a la establecida para el término municipal de Lorca, a causa del terremoto acontecido en dicho municipio. Estas reducciones se aplicarán tanto en 2022 como en 2023.

— En el año 2023 se ha vuelto a incrementar la tarifa del ahorro, que ya se aumentó en el 2021. Se modifican los artículos 66, 76, y el 93.2.e). 2º de la LIRPF, por el art. 63 de la LPGE-2023. Se establecen 5 tramos. Los 3 primeros tramos son iguales que antes, pero a partir de 200.000 euros el tipo de gravamen es del 27 por 100 (estatal + autonómico), cuando antes era el 26 por 100, y a partir de 300.000 euros el tipo es el 28 por 100 (estatal + autonómico), tramo que no existía antes.

— Nueva redacción de la deducción por inversión en empresa de nueva o reciente creación,. Se aumenta la deducción incrementando el tipo del 30 por 100 al 50 por 100 y se incrementa la base máxima de 60.000 a 100.000 euros, elevándose, con carácter general, de tres a cinco años el plazo para suscribir las acciones o participaciones, a contar desde la constitución de la entidad, y hasta siete para determinadas categorías de empresas emergentes.

— Desde el año 2023, la Ley 28/2022, de 21 de diciembre, modifica el Régimen fiscal especial aplicable a los trabajadores desplazados a territorio español, dando nueva redacción del artículo 93 LIRPF.

— A partir del año 2023, se extiende a más contribuyentes la deducción por maternidad, aplicándose a mujeres que en el momento del nacimiento del menor perciban prestaciones contributivas o asistenciales del sistema de protección de desempleo; además de las que en el momento del nacimiento del menor o en cualquier momento posterior estén dadas de alta en el régimen correspondiente de la Seguridad Social o mutualidad con un período mínimo, en este último caso, de 30 días cotizados.

— Nuevo Régimen fiscal especial de las Illes Balears. La disposición adicional 70 de la LPGE-2023 introduce el Régimen fiscal especial de las Illes Balears, con incentivos fiscales semejantes a los ya existentes en las Islas Canarias, y con efectos para los períodos impositivos que se inicien entre el 1 de enero de 2023 y el 31 de diciembre de 2028.

En todo caso, conviene revisar algunas deducciones ya aplicadas en el ejercicio 2022 y que se prorrogan en el del 2023. Entre ellas destacamos: las deducciones por eficiencia energética con una casuistica prolija y requisitos bastante exigentes en sus requerimientos técnicos. Asimismo, desde el 30 de junio de 2023, está operativa una Deducción por la adquisición de vehículos eléctricos «enchufables» y de pila de combustible, y puntos de recarga.Los contribuyentes podrán deducir el 15 por ciento de las cantidades satisfechas desde la entrada en vigor del Real Decreto-ley 5/2023, por el valor de adquisición en la compra de vehículos eléctricos catalogados, con una base máxima de deducción de 20.000€ , y en el caso de puntos de recarga, la base máxima de deducción será de 4.000€.

Y, por supuesto, las deducciones autonómicas aplicables en la Comunidad Autónoma de residencia fiscal del contribuyente. Para ello, en la primera página del borrador nos pedirán que confirmemos el domicilio fiscal.

NOVEDADES EN LA DECLARACIÓN DEL IMPUESTO SOBRE EL PATRIMONIO 2023

— La Ley 38/2022, de 27 de diciembre, modifica el artículo 5.Uno de la LIP, dedicado a los sujetos pasivos del impuesto, en concreto respecto a la obligación real de contribuir, ampliando el gravamen del IP a los valores representativos de la participación en fondos propios de cualquier tipo de entidad (aunque sea no residente), no negociados en mercados organizados, cuyo activo esté constituido en al menos el 50 por 100, de forma directa o indirecta, por bienes inmuebles situados en territorio español. Con ello se corrige una discriminación respecto del residente, por cuanto el no residente, por el hecho de interponer una persona jurídica no residente, podía eludir el gravamen del citado impuesto.

— Las Comunidades de Madrid y Galicia han recuperado el Impuesto sobre el Patrimonio para el ejercicio 2023, con bonificaciones autonómicas ligadas a la cuota íntegra del Impuesto Temporal de Solidaridad de las Grandes Fortunas.

— La Comunidad de Andalucía permite la opción de aplicar la bonificación del 100 por 100, con lo que se tributaria por el Impuesto Estatal Temporal; o una bonificación variable ligada a la cuota del Impuesto Temporal Estatal, con lo que se tributaría por el IP y los ingresos irían a la Junta de Andalucía.

— La Región de Murcia ha establecido para 2023 un límite exento de 3.700.000 euros, que es el límite del Impuesto Temporal, garantizando con ello que los Ingresos vayan a la Comunidad de Murcia por el IP, de los contribuyentes afectados.

— Otras comunidades autónomas han establecido mínimos exentos propios como Aragón, Extremadura, Cataluña, Baleares, Galicia, Valencia; o para contribuyentes con discapacidad, como son los casos de Andalucía, Asturias, Baleares, Canarias, Castilla y León, Cataluña, Extremadura o Valencia.

— Determinadas comunidades han aprobado una escala propia diferente a la estatal: Andalucía, Asturias, Baleares, Cantabria, Cataluña, Extremadura, Galicia, Murcia o Valencia.

En este post pretendo hacer balance económico del 2023 y avanzar algunas perspectivas para 2024, con comentarios de última hora sobre cuestiones como la entrada del Estado en Telefónica, Milei y Argentina o los deberes del nuevo ministro de Economía, sin olvidar las perspectivas para Castlla~La Mancha.

Contexto Internacional

Las consecuencias de la guerra entre Rusia y Ucrania han seguido dominando las dinámicas de la economía a lo largo de 2023. La guerra desató una crisis energética que desencadenó un fuerte repunte de la inflación que llevó a que el BCE se embarcara en un ciclo agresivo de subidas de tipos de interés. La crisis energética tuvo su impacto máximo en 2022, pero se desvaneció con rapidez en el tramo final de 2022 y los primeros compases de 2023.

La economía mundial se enfrenta a importantes transformaciones transversales que están suponiendo retos de gran magnitud, de las cuales también se pueden derivar oportunidades. Destacan los cambios geopolíticos y su impacto sobre los flujos de comercio e inversión internacionales, en forma de una desaceleración de la globalización y la vuelta a comportamiento proteccionistas. Es el caso de los efectos que produce la fuerte rivalidad que mantienen Estados Unidos y China. Pero surgen al mismo tiempo oportunidades que derivan, por ejemplo, de la búsqueda de las ventajas que conlleva una producción situada más cercana geográficamente a través de la recuperación de producciones básicas en contextos nacionales o regionales en países desarrollados.

Entre las transformaciones que están impactando en la economía global debemos destacar también la lucha contra el cambio climático y el proceso de transición energética, que están siendo fuente de una elevada actividad económica y están atrayendo importantes inversiones. Así como la transformación digital y la rápida generalización de tecnologías como la Inteligencia Artificial, que afecta especialmente a los servicios, sector que representa un porcentaje muy elevado de las economías desarrolladas. Sin olvidar, el envejecimiento de la población y la presión que ejerce sobre los sistemas de seguridad social y de atención médica pública.

En este contexto internacional, la economía española aceleró su crecimiento durante el primer trimestre de este año 2023, recuperando finalmente sus niveles de PIB de prepandemia, pero con una importante brecha temporal respecto a la media europea.

En España, junto a la recuperación del turismo, la rápida moderación de los precios de la energía permitió una mejora del consumo y que la economía española creciera a ritmos notables durante la primera mitad de 2023. Sin embargo, una vez agotado el canal energético, la economía en la segunda mitad de 2023 ha moderado su ritmo de crecimiento afectada, además, por un conjunto de vientos de cara. Entre estos factores destacamos la inflación impulsada por el aumento de los precios de los alimentos y el repunte del precio del petróleo que ha tenido lugar desde julio de 2023, el impacto de los mayores tipos de interés y la marcada desaceleración del crecimiento en la eurozona. De este modo, si el PIB creció un promedio del 0,5% intertrimestral en la primera mitad de 2023, en el 3T la economía pasó a crecer un más modesto 0,3% intertrimestral. Con todo, prevemos que la economía crezca un 2,4% en el conjunto de 2023, con un perfil que ha ido de más a menos.

Factores que condicionarán el crecimiento económico español en 2024.

En primer lugar, destacamos el impacto de la subida de tipos de interés. El BCE empezó a subir tipos en julio de 2022 y, desde entonces, ha subido los tipos en 450 p. b. Nuestra previsión es que el pasado septiembre el BCE alcanzó el tipo pico (depo al 4,0% y refi al 4,5%) y que mantendrá los tipos a este nivel hasta mediados de 2024, punto en el que empezaría a bajar los tipos de manera gradual. Según estas previsiones, el euríbor a 12 meses se situaría cerca del 3,6% en el promedio de 2024, tras anotar un promedio de cerca del 3,9% en 2023. Aunque los tipos puedan ser más bajos en 2024 que en 2023, hay que recordar que el impacto de una subida de tipos tarda bastante en transmitirse a la economía. Típicamente, el impacto máximo se produce entre uno y dos años después de la subida. Estos retardos explican que, a pesar de que prevemos tipos más bajos en el promedio de 2024 que en el de 2023, el impacto de los tipos de interés sobre el crecimiento del PIB sea sustancialmente negativo en 2024. No obstante, respecto al comportamiento del Euribor se espera una reducción pausada y limitada en 2024 lo que permitirá reducir la presión que este ejerce sobre la hipotecas a tipo variable, con efectos marginales positivos sobre el mercado inmobiliario.

En segundo lugar, prevemos que la inflación siga lastrando la evolución de la actividad, aunque en menor medida que en los últimos dos años. En positivo, se considera que las dinámicas subyacentes de la inflación se deberían moderar a lo largo de 2024. Esta moderación se producirá gracias al progresivo agotamiento del efecto contagio (el impacto que la fuerte subida de precios de la energía y los alimentos tiene sobre los precios de otros productos de la cesta del IPC) y a la ausencia de efectos de segunda ronda de calado, como es su indexacion en salarios y costes de producción. las previsiones más fiables sitúan la inflación nuclear (aquella que excluye la energía y los alimentos) en tasas de crecimiento de un 4,5% en 2023 frente a un 3,0% en 2024.

En contraposición, la retirada de las principales rebajas fiscales por la guerra de Ucrania a principios de 2024 podría añadir cerca de 1 p. p. a la inflación de 2024, principalmente a través del componente energético y de los alimentos, en función de cómo se articulen las medidas recogidas en el RD 8/2023 y su aplicación temporal que vendrá marcada por cuestiones tanto económicas, derivadas de la presión por el cumplimiento de la disciplina fiscal, como por cuestiones políticas, derivadas de los procesos electorales del próximo año. Nos referimos principalmente a la retirada paulatina de la bonificación al IVA de la electricidad, del gas y de los alimentos, así como de la bonificación al impuesto especial de la electricidad. Esta norma recoge un paquete de medidas que, de forma sinóptica, prorroga hasta junio la rebaja del IVA para los alimentos básicos y dejará en los próximos meses el IVA de la electricidad y del gas en el 10%. También se aprueban las rebajas al transporte convencional para prácticamente toda la población hasta finales de 2024 y se mantiene sin cambios sustanciales los impuestos a la banca y a las energéticas durante 2024, en este último caso, con beneficios fiscales derivados de su compromiso con la transición verde. En todo caso, parece que estos tributos han venido para quedarse de forma permanente por lo que su impacto puede ser grave en lo que se refiere a la posible deslocalización fiscal de grandes grupos financieros y energéticos derivados del impacto fiscal de estos tributos, sin parangón en contextos internacionales. Por su parte, el RD también confirma la subida de pensiones conforme al IPC del mes de noviembre de 2023 (3,8%).

Sobre pensiones y sus efectos.

Según investigadores reputados, el mayor gasto en pensiones en 2024 será de unos 11.500 millones de euros con un incremento del 8% respecto a 2023, considerando tanto el sistema general de la Seguridad Social como el Régimen de clases pasivas, y teniendo en cuenta no sólo la actualización anual, sino el mayor número de pensiones derivadas del acceso al sistema de los nacidos en el baby boom y el efecto sustitución generado por la mayor cuantía de las nuevas pensiones devengadas respecto a la que se dan de baja. El déficit creciente de la Seguridad Social hará que las transferencias de la Administración Central a la Seguridad Social para enjugar el déficit creciente derivado de la precaria relación entre cotizantes y beneficiarios hará que crezcan las necesidades de endeudamiento de las cuentas públicas nacionales con su repercusión sobre las generaciones futuras, sobre nuestros hijos, que tendrán que hacer frente via impuestos a las cargas derivadas de la deuda pública para financiar este gap.

En su conjunto, se prevé que la inflación general promedio apenas se modere en 2024 respecto al 2023 (en promedio, 3,6% frente a 3,7%), por lo que seguirá realizando una contribución negativa al crecimiento.

La tercera causa del bajo crecimiento económico previsto para la eurozona (previsión de crecimiento para 2024 del 0,7% según CaixaBank Research frente al 1,4% de crecimiento potencial según el FMI) también tendrá un efecto adverso sobre nuestra economía.

Riesgos e incertidumbres económicas en 2024

La posibilidad de que los conflictos geopolíticos, y en particular el desencadenado en el 3T23 con la crisis Israel-Palestina, con riesgo de extensión a toda la región de oriente medio, pueden tensionar más los mercados de la energía, de las materias primas y/o las cadenas de suministro globales como estamos viendo por los ataques de Huties en el Mar Rojo, que está porvocando la desviación de los buques de grandes navieras hacia el cabo de Buena Esperanza, en vez de usar el canal de Suez, con repercusiones serias en el coste de fletes.

Asimismo, el impacto del ciclo de subidas de tipos de interés podría ser mayor del previsto e incidir no solo de manera directa sobre nuestra economía sino también a través de un menor crecimiento de la eurozona, por los efectos retardo de la reducción de tipos previsibles.

Otro riesgo a considerar es la ruptura de la dinámica del buen comportamiento de la renta disponible de los hogares en 2023. En el primer semestre de 2023 la renta bruta disponible de los hogares creció un 11,5% interanual, una cifra muy notable y claramente superior a la inflación promedio de este mismo periodo, de cerca del 4%. Este crecimiento se debió, en gran parte, al aumento del 8,5% interanual que registró la remuneración de los asalariados (el componente de mayor peso dentro de la renta disponible), un crecimiento que se explica tanto por el fuerte ritmo de crecimiento del empleo en el periodo, de cerca del 3% interanual, como por un mayor crecimiento de los salarios. La revisión al alza de la tasa de ahorro en el 1T 2023 realizada por el INE, junto con el elevado nivel de ahorro del 2T 2023, podría llevar a un mayor dinamismo del consumo privado en 2024, si este ahorro se aplica a consumo en su mayor parte.

No obstante, el endurecimiento de las condiciones de financiación en la eurozona, debido a la política monetaria restrictiva, ha llevado a un encarecimiento y a una mayor rigidez en los criterios de concesión de crédito para el sector privado. En todo caso, el decalaje señalado en los efectos de reducción de tipos llevará a que sigan manteniéndose altos los costes de financiación lo que podría afectar a la economía real, en términos de menor consumo e inversión.

Sobre los fondos europeos, el BdE ha explicado que en 2023 la llegada de dinero está siendo menor de lo previsto, aunque ha insistido en que simplemente se retrasa hasta 2024 y 2025, años en los que según el Banco de España el ritmo de convocatorias «alcanzará su máximo potencial» aunque con cierto riesgo de que no se ejecute el 100%.

Sobre este asunto, desde el servicio de estudios del BdE, se espera que se solicite el 50% de los 80.000 millones de euros previstos en préstamos, una cantidad que incrementará la deuda española en los años 2025 y 2026 y que reportará beneficios ya en 2027.

Por otra parte, y respecto a la tasa de paro, caerá al 12,1% en 2023, 11,6% en 2024 y mostrará una leve senda descendente hasta situarse en el 11,3% en 2026.

El déficit público debería cerrarse en el 3,8% del PIB en 2023, se reducirá al 3,4% en 2024 (por encima del 3% comprometido por el Gobierno con Bruselas) y repuntará al 3,6% en 2025 y 2026.

A MODO DE CONCLUSION: VALORACION CUALITATIVA DE LA SITUACION DE LA ECONOMIA ESPAÑOLA A COMIENZOS DE 2024

La productividad, que se ha mantenido estancada, y el alto endeudamiento público y externo se perfilan como los principales escollos. Sin embargo, relativa solidez del sector exterior, que va a depender del comportamiento de las economías europeas a las que canalizamos más del 60% de nuestras exportaciones, y el saneamiento del sector privado ofrecen un contrapeso significativo. La clave para un avance sostenible radica en

La combinación de estas medidas podría posicionar a España no solo para enfrentar sus retos económicos actuales sino también para fortalecer su Estado de bienestar y asegurar un futuro próspero.

La situación del mercado laboral en España muestra signos de fortaleza, al bajar la cifra de parados de los 3M e incrementar notable la remuneración de los asalariados. Se vislumbra una resiliencia económica frente a la inflación, sin embargo, la persistente alta tasa de desempleo y el sobreendeudamiento público señalan una necesidad urgente de reformas estructurales. Las medidas tomadas durante la pandemia, como los ERTE, han demostrado ser amortiguadores efectivos contra el desempleo, mientras que el crecimiento del empleo y los salarios sugiere un mercado laboral dinámico. Con una tasa de paro proyectada en 2025 en torno al 11.6%, España casi dobla la media de Europa. Esta elevada cifra de parados está principalmente motivada por el gran peso que tiene en nuestra economía las actividades de escaso valor añadido, la muy débil productividad, el alto absentismo laboral agravado después de la pandemia, la demografía o el alto volumen de pymes, particularmente en nuestra región de Castilla-La Mancha.

OTRAS CUESTIONES RELEVANTES DE ÚLTIMA HORA:

Sobre la compra de acciones de Telefónica por SEPI y su posible contagio a otros sectores.

La compra accionarial del Estado en Telefónica pretende blindar empresas estratégicas para España desde el punto de vista del desarrollo tecnológico y sus implicaciones sobre la seguridad y defensa nacionales, pero existe un riesgo cierto de que el Estado pueda condicionar decisiones de gestión estratégica de la empresa desde una perspectiva no estrictamente empresarial o que pueda utilizar su consejo de administración para colocar a personas con perfiles inadecuados desde el punto de vista de la gestión empresarial. Asimismo, podría ser el inicio de una nacionalización de empresas en determinados sectores, como solicitan socios del gobierno, de marcado perfil intervencionista, como, por ejemplo, el sistema financiero a través de una banca pública.

Sobre el nuevo Ministro

Carlos Cuerpo ha sido Secretario de Estado de Tesorería y Financiación. Tiene un perfil técnico ya que procede del Cuerpo de Técnicos comerciales y economistas del Estado y ha sido mano derecha de Calviño. Su elección, en mi opinión, pone de manifiesto la importancia que va a tener, por un lado, la financiación creciente de las políticas públicas en un contexto de ralentización de la economía española, y, por otro, la necesidad imperativa de reducción del endeudamiento público por aplicación de las reglas fiscales a partir de 2024. Difícil equilibrio, aunque es buen conocedor de los entresijos y pasillos de la UE.

Sobre Milei y Argentina.

No tengo aún criterio técnico formado aún, pero me parece un populista liberal y me preocupa que pueda entrar, como parece, como “un elefante en una cacharrería”. Argentina tiene problemas muy complejos, que vienen antiguo y que no pueden ser resueltos con medidas primarias de corte ultraliberal y que, en mi opinión, exigen un equilibrio entre medidas de liberalización económica en un plan estratégico a largo plazo, con un programa social ajustado que permita que los más vulnerables no sufran de forma cruel las exigencias de una política monetaria y fiscal más disciplinada y exigente. Para ello debería buscar un consenso social lo más amplio posible para reducir el ruido en la calle, que políticas económicas duras y exigentes pero necesarias para poder sanear la economía argentina, comienza a provocar.

Sobre Castilla-La Mancha

CLM cuenta con unas 130.000 empresas, lo que equivales al 4% del conjunto nacional. El tejido empresarial se caracteriza por el predominio de empresas sin asalariados y PYMES, siendo muy residual la representatividad de las grandes empresas. La tasa de natalidad empresarial ha sido una debilidad estructural al ser relativamente baja mientras que la tasa de supervivencia, especialmente en las microempresas y autonómos, es baja. CLM se sitúa entre las regiones europeas y españolas menos competitivas, según el Indice de Competitividad regional, debido a su peor posicionamiento en términos de formación, eficiencia e innovación.

Sin embargo, destacamos por la alta productividad y especialización del sector primario, pero debemos impulsar acciones de formación, innovación y creación de empresas tanto en el sector industrial como el de información y comunicaciones, y del comercio. En resumen, la región está especializada frente al conjunto nacional en las ramas de actividad relacionada con el sector agroalimentaria, en el suministro de energía, el calzado y el transporte y las comunicaciones. La competitividad del sector agrario es fundamental en CLM por su peso socioeconómico en la región, pero la modernización del sector conlleva, en muchos casos, el abandono de territorios y la desaparición de los paísajes tradicionales, mermas en la biodiversidad y sobreexplotación de recursos hídricos. El reto de enfrentarse a estas amenazas deberían convertirse en un factor de desarrollo: agricultura ecológica y el fomento de prácticas agrícolas sostenibles, la gestión ambiental y social del agua, afianzar el papel como referentes nacional en energías renovables o el impulso de la economía circular son fortalezas de futuro para la región.

Una de las propuestas que periódicamente surgen en el debate sobre el enfoque y la dirección que deben adoptar las reformas tributarias de los países avanzados y muy discutido en el ámbito académico es el denominado “Income Flat Tax” o Impuesto Lineal sobre la Renta. Conviene destacar que la propuesta teórica de aplicación de un impuesto lineal sobre la Renta es antigua, pues data de 1848, año en que fue formulada por primer vez por John Stuart Mill en su “principios de Economía Política”.

De forma resumida, este estructura tributaria se caracteriza por aplicar un tipo impositivo fijo y único sobre una base imponible extensiva, donde se integrarían rendimientos de todo tipo (trabajo, capital y actividades económicas), plusvalías e imputaciones de renta, lo que, a priori, daría lugar a un impuesto proporcional si no es por la incorporación de un mínimo exento a determinar que debería situarse en el entorno de la renta mínimo vital, por lo que, por definición, debería ser elevado para dotarlo de cierta progresividad efectiva ya que con ello se consigue que los tipos medios de gravamen se incrementen a medida que lo hace la base imponible, si bien tiende a ser proporcional para niveles de rentas elevadas.

La evidencia teórica ha hecho que el Flat Tax sea visto por ciertos hacendistas como el límite deseable en términos de eficiencia y sencillez en el caso de reformas fiscales radicales, situando por delante, en lo que se refiere a los principios de imposición, a la eficiencia sobre la equidad fiscal. Sin embargo, sus potenciales costes recaudatorios y de equidad vertical, junto con las dificultades de su marketing político (los principales perdedores en la transición se concentrarían en los contribuyentes de rentas medias) ha impedido, en los países avanzados fiscalmente hablando, su plena consideración como alternativa reformista.

Sin embargo, las propuestas de linealización del Impuesto sobre la renta están funcionando razonablemente bien en países sin tradición fiscal donde no existen ganadores o perdedores post-reforma y no son evaluables los efectos distributivos positivos y negativos que se derivan de un cambio tan trascendental (Estonia, Letonia, Lituania, Rusia, Serbia, Ucrania, Eslovaquia, Georgia y Rumania). Sin embargo, la implantación de un impuesto lineal en España exige, entre otras cuestiones, tener en cuenta factores tan relevantes como:

En un informe presentado por la Comisión para la Reforma del IRPF (2002) a la Secretaría de Estado de Hacienda, se analizaba el impacto de un impuesto lineal en España y llegaba a la conclusión de que, con los niveles de entonces del mínimo personal y familiar, el tipo único que permitiría mantener la recaudación se situaría, en el entorno del 27%. Pero con este tipo más de 9.000.000 de contribuyente (60% de los declarantes) resultarían perjudicados por la reforma y el índice de progresividad de Kakwani se reduciría en más de un 22% respecto a su valor en aquel momento, por lo que habría una importante pérdida de progresividad efectiva del impuesto. Lógicamente los elementos tributarios se puede modificar ajustando más de un tramo, incrementando mínimos exentos, tocando típos , pero, en el primer caso, no podríamos hablar de un impuesto lineal, y, en los demás, si pretendemos que todos los contribuyentes no se vean perjudicado, el coste recaudatorio sería inasumible por la autoridades fiscales.