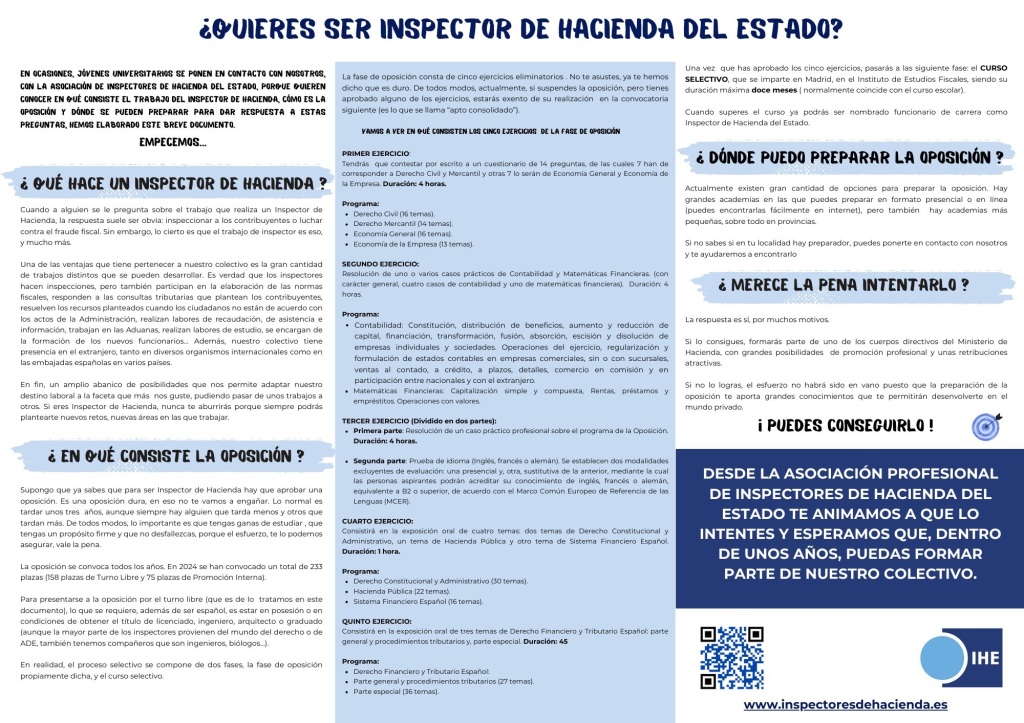

Puedes leer en este tríptico en qué consiste la oposición al Cuerpo Superior de Inspectores de Hacienda del Estado, donde puedes prepararla, y algunos aspectos que pueden ser útiles si os motiva ser un funcionario del Estado de alto nivel.

Blog sobre temas de Economía y Hacienda Pública

Puedes leer en este tríptico en qué consiste la oposición al Cuerpo Superior de Inspectores de Hacienda del Estado, donde puedes prepararla, y algunos aspectos que pueden ser útiles si os motiva ser un funcionario del Estado de alto nivel.

El techo de gasto es de 198.221 m€ . El mayor volumen de gasto de la historia presupuestaria. Sin embargo, este dato ni confirma ni desmiente la bondad del mismo que depende de la orientación de las políticas públicas generales y de su eficaz ejecución, y tampoco sirve para caracterizarlo como expansivo, porque dependerá del saldo estructural y parece que el componente cíclico es muy marcado por la inercia de las principales partidas.presupuestarias

El incremento de gasto respecto a 2022 es de 28.900 millones, de los cuales 19.500 irían destinados al aumento de las pensiones. Decir que este son los Presupuestos más sociales de la Historia es una tautología que se irá confirmando año tras año si consideramos que las pensiones son gasto social y que seguirán incrementándose año tras año, gobierne quien gobierne. Así que sí, es cierto, pero también el siguiente y el siguiente y así sucesivamente salvo hecatombe.

Pensiones, Transferencias a Otras Admnistraciones y servicio de la Deuda Pública, suponen prácticamente 2/3 del Presupuesto y seguirán creciendo por la jubilación de la generación del Baby Boom, de manera que, por mucho que crezcan los ingresos de la Seguridad Social, una parte sustancial de los tributos del Estado irá a cubrir el déficit de la SS en detrimento de otras políticas públicas. Por su parte el servicios de la Deuda pública es difícil que en un futuro próximo se mantenga como hasta ahora dada la anomalía que ha supuesto financiar gastos del Estado a tipos cero o muy reducidos en mercados financieros.

Los mayores incrementos se producen en Gestión de la Seguridad Social, Subvenciones al transporte, investigación civil, Sanidad y Defensa. Los gastos en defensa experimentan un incremento sustancial desde 2016, acelerado en los presupuestos del 2023 por los compromisos asumidos con la OTAN a partir de la crisis Rusa-Ucraniana.

Respecto a los ingresos que financiarían este gasto, las previsiones esta fundadas en un cuadro macro obsoleto desde su concepción por lo que las estimaciones pueden estar infladas y poner en peligro 3,9% de déficit previsto. No obstante, en un contexto inflacionario sin corrección de las tarifas progresivas y tipos de los impuestos fundamentales puede generar por progresividad en frío una recaudación adicional, no considerada en el documento, que nos aproxime a ese déficit. De ahí la obsesión del Gobierno por no deflactar tarifas ya que la inflación es un impuesto silente pero muy injusto en la distribución de cargas impositivas. Continuaremos…….Por ahora, unas pinceladas a vuela pluma!

Por su parte, la credibilidad de las partidas que se apoyan en la aplicación de los Fondos Next Generation, así denominados porque los pagarán las futuras generaciones, es muy limitada dada la experiencia en la ejecución de los fondos presupuestados en este ejercicio presente debido a la ingente burocracia que exige su solicitud, seguimiento y control. Otro tema controvertido es el reparto que realiza el Estado de las inversiones territorializadas por CC.AA. Si verdaderamente hay vocación de solidaridad interterritorial, el Estado dispone de este instrumento para repartir las partidas inversoras en proporción inversa a la riqueza de cada comunidad para que puedan financiarse proyectos que permitan garantizar un capital público estatal razonable en todos los territorios para fomentar su desarrollo y contribuir a luchar contra la despoblación por falta de infraestructuras básicas. No tendría mucho sentido que las Comunidades más ricas, que disponen de recursos suficientes, sean además los mayores receptores y beneficiarias de estos fondos, contribuyendo a ampliar la fractura territorial.

El Gobierno ha presentado hoy, 28 de julio de 2022, en el Congreso de los Diputados su propuesta para crear un tributo extraordinario sobre el sector energético y sobre la banca. El Ministerio de Hacienda ha utilizado en ambos casos una fórmula legal muy controvertida como es la «prestación pública patrimonial no tributaria».Las prestaciones patrimoniales de carácter público son ingresos de Derecho público que deben ser establecidos por Ley y que son coactivo. Los tributos, por su parte, son una especie de ingreso público que añade a estas características comunes la nota de estar basados en la capacidad económica de las personas llamadas a satisfacerlos.

En el caso del sector energético, esta prestación patrimonial de carácter temporal consistirá en la aplicación de un tipo del 1,2% sobre el importe neto de la cifra de negocios anual de las empresas de este sector. La prestación se devengará y, en consecuencia, nacerá la obligación tributaria el 1 de enero de 2023 y el 1 de enero de 2024. Las cifras que se tomarán como referencia serán las de los ejercicios inmediatamente anteriores. Es decir, para calcular el impuesto de 2023, se tomará la base imponible del año 2022. Y para el impuesto de 2024, se tomará la base imponible de 2023.

El Gobierno ha establecido un umbral de 1.000 millones de euros sobre el importe neto de la cifra de negocios para pagar el impuesto. Por debajo de esa cifra quedarån exentos. Hacienda utilizará las cifras del ejercicio de 2019 para calcular este umbral.

Además, la normativa introduce unas cláusulas de exclusión para que las empresas que tengan una parte marginal de su negocio en la energía, po ello Cuando la parte energética no alcance el 50% de la cifra de negocios, también se excluye de la prestación. Solo los operadores principales que cumplan estas condiciones -que superen los 1.000 millones y sea su actividad principal- van a estar sujetos a la prestación. Para seleccionar estas empresas se tendrá en cuenta la relación de operadores principales de los tres últimos años que publica la Comisión Nacional de los Mercados y la Competencia (CNMC)..

La prestación recaerá sobre los grupos fiscales. Esto significa que a la cifra que hay que acudir, tanto para calcular el umbral como el importe, será la cifra consolidada. Es decir, las operaciones intragrupo quedan fuera. En un régimen de consolidación, todas las operaciones dentro del grupo se eliminan. Solo quedan las operaciones hacia el exterior. Al basarse la normativa en el grupo fiscal, solo estarán sujetas las entidades españolas. No forman parte las entidades en el exterior. Si un gran grupo tiene filiales en el exterior, los resultados de esas filiales no se computan a efectos de contribución de la prestación. Es decir, se deja fuera el negocio que esté más allá de las fronteras nacionales: los ingresos de las filiales en el extranjero no computarán para estos nuevos impuestos. Este prestación no será un gasto deducible a efectos el Impuesto sobre Sociedades y no se puede trasladar al cliente. La ley prohíbe expresamente la traslación al cliente. Se establece una sanción del 150% del importe trasladado al cliente y el control de esto le corresponde a la CNMC.En principio, según fuentes gubernamentales, la Administración cuenta con los históricos de datos para comparar y comprobar que no se está produciendo un perjuicio a los consumidores, pero este tipo de información se apoyaría a futuro en meras presunciones de difícil soporte jurídico. Datos del pasado no pueden prejuzgar datos de futuro.

Por su parte, el impuesto a la banca será una prestación patrimonial de carácter público y no tributaria. Se devengará el 1 de enero de 2023 y 2024 sobre las cifras del año anterior. El pago será en septiembre, con un pago a cuenta del 50% en febrero. No se podrá deducir en el Impuesto sobre Sociedades y tampoco se podrá trasladar al cliente. En este caso, con un matiz, el control se aplicará a través de la CNMC sin perjuicio de las competencias atribuidas al Banco de España.El tipo aplicable será del 4,8% sobre el margen de intermediación de los bancos, es decir, la diferencia entre los intereses y comisiones que cobra el banco y los intereses y comisiones que paga el banco. Tampoco en este caso se van a gravar intereses y comisiones obtenidos en el exterior por las filiales. .

El umbral de tributación se ha establecido en 800 millones que se calcula a partir del margen de intermediación bruto, esto es, las comisiones más los intereses cobrados a los clientes. Este margen de intermediación supone aproximadamente un 80% del total del volumen de negocio.

El banco de Santander considera que el nuevo impuesto a la banca que va a incorporar el Gobierno y con el que quiere recaudar 3.000 millones de euros en los próximos dos años podría afectar a la financiación de la economía. Si salen 3.000 millones de capital del sector, se resta capacidad de ofrecer crédito por valor estimado de 50.000 millones de euros.

Otra de las figuras que mañana será aprobada como proyecto de ley en Consejo de Ministros es la controvertida y denominada de forma coloquial «Tasa Google». Los aspectos fundamentales que conviene tener in mente en su proceso de adopción se resumen a continuación:

A. RAZONES DE SU IMPLANTACIÓN

La economía mundial está adquiriendo rápidamente carácter digital y, como consecuencia de ello, han surgido nuevas maneras de hacer negocios. Los modelos de negocio digitales se basan en gran medida en la capacidad para llevar a cabo actividades a distancia, incluso transfronterizas, con escasa o nula presencia física, en la importancia de los activos intangibles, y en el valor de los datos y las contribuciones de los usuarios finales a la creación de valor.

Sin embargo, las actuales normas fiscales internacionales se basan sobre todo en la presencia física y no fueron concebidas para hacer frente a modelos de negocio basados principalmente en activos intangibles, datos y conocimientos. Así, no tienen en cuenta los modelos de negocio en los que las empresas pueden prestar servicios digitales en un país sin estar físicamente presentes en el, tienen dificultades para impedir la deslocalización de activos intangibles a jurisdicciones de escasa o nula tributación, y tampoco reconocen el papel que desempeñan los usuarios en la generación de valor para las empresas más digitalizadas mediante el suministro de datos o la generación de contenidos o como componentes de las redes en que se basan muchos modelos de negocio digitales. Todo ello provoca una desconexión entre el lugar donde se genera el valor y el lugar donde las empresas tributan.

Esta dinámica pone de manifiesto que las actuales normas relativas al impuesto sobre sociedades no resultan ya apropiadas para gravar los beneficios generados por la digitalización de la economía, cuando estos están íntimamente ligados a valor creado por datos y usuarios, y requieren una revisión.

El proceso de revisión de estas normas viene produciéndose desde hace años a nivel internacional. Así, en el seno de la Organización para la Cooperación y el Desarrollo Económico (OCDE) y del G20 han sido especialmente relevantes en este sentido en los últimos tiempos el proyecto sobre Erosión de Bases Imponibles y Traslado de Beneficios (BEPS, por sus siglas en inglés), y en especial su Informe relativo a la Acción 1 sobre los retos fiscales de la economía digital de 5 de octubre de 2015, así como el Informe intermedio sobre los retos fiscales derivados de la digitalización de 16 de marzo de 2018. En el ámbito de la Unión Europea lo han sido la Comunicación de la Comisión Europea «Un sistema impositivo justo y eficaz en la Unión Europea para el Mercado Único Digital», adoptada el 21 de septiembre de 2017, y el paquete de propuestas de Directivas y Recomendación para alcanzar una imposición justa y eficaz de la economía digital presentadas el 21 de marzo de 2018. Todo este esfuerzo constituye además una buena muestra de la preocupación que existe a nivel mundial sobre esta cuestión.

Habida cuenta de la dimensión mundial del problema que plantea la imposición relacionada con determinados modelos de negocio digitales, existe consenso internacional en que la mejor estrategia para abordarlo consistiría en encontrar una solución al respecto también a nivel mundial, es decir, en el seno de la OCDE. Dicha solución podría consistir en una revisión del concepto de establecimiento permanente (digital) que permitiera asignar la parte del beneficio obtenido por la empresa correspondiente al valor derivado de los datos y contribuciones de los usuarios al país del que emanan o en el que se encuentran esos datos y esos usuarios.

Sin embargo, puesto que la adopción e implementación de estas medidas consensuadas a nivel internacional y multilateral podría demorarse mucho tiempo, diversos países han comenzado a adoptar medidas unilaterales para tratar de afrontar este problema. Tanto el acuerdo mundial como la adopción de medidas unilaterales son soluciones legítimas previstas en el aludido Informe intermedio del G20/OCDE sobre los retos fiscales derivados de la digitalización.

A esta corriente de adopción de medidas unilaterales no han sido ajenos los Estados miembros de la Unión Europea, existiendo ya varios que han adoptado o están en vías de adoptar alguna medida en tal sentido. Además, la propia Comisión Europea presentó el 21 de marzo de 2018, a instancia del Consejo, una propuesta de Directiva relativa al sistema común del impuesto sobre los servicios digitales que grava los ingresos procedentes de la prestación de determinados servicios digitales, uno de cuyos principales objetivos es corregir la inadecuada asignación de derechos de gravamen que se produce como consecuencia de la falta de reconocimiento por las vigentes normas fiscales internacionales de la contribución de los usuarios a la creación de valor para las empresas en los países donde éstas desarrollan su actividad. La propuesta de la Comisión Europea consiste en un impuesto indirecto sobre las prestaciones de determinados servicios digitales. No obstante, la aplicación de este tipo de figura tributaria plantea cierto resquemor en aquellos países donde se residencian fiscalmente las sociedades que prestan estos servicio particularmente los Estados Unidos de America, que ven como se puede produciru una desviación de los ingresos imputables a las casas matrices, y en consecuencia una minoración de las bases imponibles de su Corporate Tax, hacia las jurisdicciones donde se prestan los servicios digitales, sin la existencia de una cobertura legal internacional de este tipo de actuaciones, por lo que se ponen sobre la mesa posibles medidas de retorsión o penalización, via política arancelaria o de seguridad, a aquellos países que puedan implantar unilateralmente este tipo de impuestos.

En consecuencia, el Impuesto sobre Determinados Servicios Digitales se anticipa a la conclusión de las discusiones relativas al mismo en el seno de la Unión Europea. El largo periodo de tiempo transcurrido desde que comenzaron los debates a nivel internacional sobre este asunto sin que haya sido posible adoptar soluciones prácticas al respecto, unido a razones de sostenibilidad del sistema tributario, hacen necesario adoptar, siguiendo el camino iniciado por otros países, una solución unilateral que permita a España ejercer de forma inmediata en su territorio derechos de imposición que legítimamente le corresponden, por ser de donde proceden los datos y las contribuciones de los usuarios que generan valor a la empresa.

No obstante, puesto que también se considera deseable el enfoque armonizador del impuesto planteado por la Comisión Europea, la regulación de este nuevo tributo se ajusta en gran medida al propuesto por la Comisión Europea, y se adaptará a la solución que se adopte a nivel europeo tan pronto como ésta esté disponible. El establecimiento de este tributo está concebido como medida de carácter transitoria hasta que entre en vigor la nueva legislación que tenga por objeto incorporar al ordenamiento jurídico español la Directiva (UE) del Consejo por la que se establezcan las normas relativas a la fiscalidad de las empresas con presencia digital.

B. ELEMENTOS TRIBUTARIOS BASICOS DEL IMPUESTO.

Constituyen el objeto del Impuesto sobre Determinados Servicios Digitales las prestaciones de determinados servicios digitales. En concreto, se trata de servicios digitales en relación con los cuales existe una participación de los usuarios que constituye una contribución al proceso de creación de valor de la empresa que presta los servicios, y a través de los cuales la empresa monetiza esas contribuciones de los usuarios. Es decir, los servicios contemplados por este impuesto son aquellos que no podrían existir en su forma actual sin la implicación de los usuarios.

El papel que desempeñan los usuarios de estos servicios digitales es único y más complejo que el que adoptaba tradicionalmente un cliente de un servicio offline. Al centrarse en los servicios prestados, sin tener en cuenta las características del prestador de los mismos, entre ellas su capacidad económica, el Impuesto sobre Determinados Servicios Digitales no es un impuesto sobre la renta o el patrimonio, y por tanto no queda comprendido en los convenios de doble imposición, según establece el reiterado Informe intermedio del G20/OCDE sobre los retos fiscales derivados de la digitalización. Se configura, por tanto, como un tributo de carácter indirecto, que es por lo demás compatible con el Impuesto sobre el Valor Añadido.

El impuesto se limita a gravar únicamente las siguientes prestaciones de servicios, que a efectos de esta Ley se identifican como «servicios digitales», generalmente prestados por grandes grupos digitales globales, tipo Facebook, Amazon o Google, de ahí su nombre coloquial (Tasa Google):

• la inclusión, en una interfaz digital, de publicidad dirigida a los usuarios de dicha interfaz («servicios de publicidad en línea»);

• la puesta a disposición de interfaces digitales multifacéticas que permitan a sus usuarios localizar a otros usuarios e interactuar con ellos, o incluso facilitar entregas de bienes o prestaciones de servicios subyacentes directamente entre esos usuarios («servicios de intermediación en línea») (Son un ejemplo, Google o Facebook, de hay su nombre coloquial); y

• la transmisión, incluidas la venta o cesión, de los datos recopilados acerca de los usuarios que hayan sido generados por actividades desarrolladas por estos últimos en las interfaces digitales («servicios de transmisión de datos»).

Como consecuencia de la fundamentación del impuesto, dentro de los supuestos de no sujeción se aclara que quedan excluidas de su ámbito (entre otros casos): las entregas de bienes o prestaciones de servicios subyacentes que tengan lugar entre los usuarios en el marco de un servicio de intermediación en línea; y las ventas de bienes o servicios contratados en línea a través del sitio web del proveedor de esos bienes o servicios (las actividades minoristas de «comercio electrónico») en las que el proveedor no actúa en calidad de intermediario, ya que, para el minorista, la creación de valor reside en los bienes y servicios suministrados, y la interfaz digital se utiliza únicamente como medio de comunicación.

A fin de determinar si un proveedor vende bienes o servicios en línea por cuenta propia o presta servicios de intermediación, será preciso tener en cuenta la sustancia jurídica y económica de la operación.

Son contribuyentes de este impuesto las personas jurídicas y entidades a que se refiere el artículo 35.4 de la Ley General Tributaria, ya estén establecidas en España, en otro Estado miembro de la Unión Europea o en cualquier otro Estado o jurisdicción no perteneciente a la Unión Europea que, al inicio del periodo de liquidación, superen los dos siguientes umbrales:

• que el importe neto de su cifra de negocios en el año natural anterior supere 750 millones de euros; y

• que el importe total de sus ingresos derivados de prestaciones de servicios digitales sujetas al impuesto, una vez aplicadas las reglas previstas para la determinación de la base imponible (para así determinar la parte de dichos ingresos que se corresponde con usuarios situados en territorio español), correspondientes al año natural anterior, supere 3 millones de euros.

El primer umbral permite limitar la aplicación del impuesto a las empresas de gran envergadura, que son aquellas capaces de prestar esos servicios digitales basados en los datos y la contribución de los usuarios, y que se apoyan en gran medida en la existencia de amplias redes de usuarios, en un gran tráfico de datos y en la explotación de una sólida posición en el mercado. Este umbral, que es el mismo que figura en la Directiva (UE) 2016/881 del Consejo de 25 de mayo de 2016 aportará seguridad jurídica, dado que permitirá a las empresas y a la Administración tributaria determinar de forma más sencilla si una entidad está sujeta al impuesto. Además, permitirá excluir del nuevo impuesto a las pequeñas y medianas empresas y a las empresas emergentes, para las que los costes de cumplimiento vinculados al mismo podrían tener un efecto desproporcionado.

El segundo umbral permite limitar la aplicación del impuesto a los casos en que exista una huella digital significativa en el ámbito territorial de aplicación del impuesto en relación con los tipos de servicios digitales gravados. Se establecen, no obstante, normas especiales para las entidades que pertenezcan a un grupo. Así, a fin de determinar si una entidad rebasa los umbrales y, por tanto, tiene la consideración de contribuyente, los umbrales deben aplicarse en relación con los importes aplicables a todo el grupo.

Solo se sujetarán al impuesto aquellas prestaciones de servicios digitales que se puedan considerar vinculadas de algún modo con el territorio de aplicación del impuesto, lo que se entenderá que sucede cuando haya usuarios de dichos servicios situados en ese territorio, que es lo que constituye precisamente el nexo que justifica la existencia del gravamen. A efectos de considerar a los usuarios como situados en el territorio de aplicación del impuesto se establecen una serie de normas específicas para cada uno de los servicios digitales, que están basadas en el lugar en que se han utilizado los dispositivos de esos usuarios, localizados a su vez, en general, a partir de las direcciones de protocolo de Internet (IP) de los mismos salvo que se utilicen otros medios de prueba, en particular, otros instrumentos de geolocalización de los dispositivos.

La base imponible del impuesto estará constituida por el importe de los ingresos, excluidos, en su caso, el Impuesto sobre el Valor Añadido u otros impuestos equivalentes, obtenidos por el contribuyente por cada una de las prestaciones de servicios digitales sujetas al impuesto, realizadas en el territorio de aplicación del mismo.

A efectos de cálculo de la base se establecen unas reglas para poder gravar exclusivamente la parte de los ingresos que se corresponde con usuarios situados en el territorio aplicación del impuesto en relación con el total de usuarios. Se trata d una forma de cómputo parecido a la cifra relativa de ingresos del sujeto pasivo.

El impuesto se exigirá al tipo del 3 por ciento, el devengo se producirá por cada prestación de servicios gravada, y el período de liquidación será trimestral y se estima una recaudación potencial de 1.250 m€. No obstante, el Gobierno prevé adoptar un sistema provisional para el pago del nuevo impuesto digital «similar» al de Francia, que ha optado por aplazar su liquidación hasta finales de año tras mantener conversaciones con Estados Unidos, una vez que Washington amenazó con represalias por considerar que atacaba a sus multinacionales. Esto puede significar una carga fiscal significativa sobre los sujetos pasivos afectados al concentrar al final del ejercicio todo el peso del tributo.

Previsiblemente, mañana el Consejo de Ministros dará luz verde al Proyecto de ley del Impuesto sobre Transacciones Financieras, mal denominado Tasa Tobin porque tiene poco que ver con la propuesta formulada ya hace algunas décadas por el Profesor James Tobin. Este proyecto se articula como una de las medidas fiscales que, en paralelo a la tramitación de los Presupuestos Generales del Estado 2020, pretende recabar recursos fiscales adicionales para cumplir con los objetivos de déficit y deuda Püblica formulados recientemente en su senda de ajuste presupuestario en coordinación con la Comisión Europea.

Desde el año 2013 España forma parte del grupo de países de la Unión Europea en el procedimiento de cooperación reforzada para la adopción de una Directiva sobre la implantación armonizada de un Impuesto sobre Transacciones Financieras, conjuntamente con Alemania, Francia, Austria, Bélgica, Eslovaquia, Eslovenia, Grecia, Italia y Portugal.

Durante estos años, a pesar de los avances en la configuración del impuesto, no ha sido posible alcanzar un acuerdo que dé lugar a la aprobación de la Directiva. Teniendo en cuenta el tiempo transcurrido desde entonces, y sin abandonar el procedimiento de cooperación reforzada de cara al establecimiento de un impuesto armonizado, se considera oportuno establecer a nivel nacional el Impuesto sobre las Transacciones Financieras, con la finalidad de contribuir al objetivo de consolidación de las finanzas públicas, y reforzar el principio de equidad del sistema tributario, habida cuenta que las operaciones que ahora se someten a tributación con carácter general no se encuentran sujetas efectivamente a impuesto alguno en el ámbito de la imposición indirecta.

La configuración del Impuesto sigue la línea adoptada por países de nuestro entorno, entre los que cabe citar a Francia e Italia, contribuyendo de esta forma a una mayor coordinación de estos gravámenes en el ámbito europeo.

Así, se trata de un impuesto indirecto cuyo hecho imponible está constituido por la adquisición onerosa de acciones de sociedades españolas, con independencia de la residencia de las personas o entidades que intervengan en la operación. No obstante, prevalecen las disposiciones de los convenios y tratados fiscales suscritos por España, así compo

Por tanto, se establece como principio de imposición el denominado principio de emisión, por considerarse que de esta manera se minimiza el riesgo de deslocalización de los intermediarios financieros en comparación con el principio de residencia, habida cuenta de que se someten a tributación acciones de sociedades españolas, cualquiera que sea la residencia del intermediario financiero o del lugar en que se negocien. Todo ello, sin perjuicio de los regímenes tributarios forales de concierto y convenio económico en vigor, respectivamente, en los Territorios del País Vasco y en la Comunidad Foral de Navarra.

Ahora bien, el impuesto no se aplica a toda adquisición de acciones de sociedades españolas, sino que se limita a:

• aquellas que hayan sido admitidas a negociación en un mercado regulado, con independencia de que la transacción se ejecute o no en un centro de negociación, o mediante acuerdos directos entre los contratantes al margen de un centro de negociación, y

• que, además, tengan un valor de capitalización bursátil superior a 1.000 millones de euros. A diciembre de 2019, según datos de BME, 61 sociedades españolas cumplían este requisito.

Con este umbral se pretende que el impuesto afecte lo menos posible a la liquidez del mercado, al tiempo que se garantiza un porcentaje elevado de la recaudación potencial del impuesto. En consecuencia, no afecta a la compra de acciones de pequeñas y medianas empresas y empresas no cotizadas.

Asimismo se someten a gravamen:

* las adquisiciones onerosas de los valores negociables constituidos por certificados de depósito representativos de las acciones sujetas a este tributo, cualquiera que sea el lugar de establecimiento de la entidad emisora de dichos valores.

* Las adquisiciones de los valores sujetas a este tributo que deriven de la ejecución o liquidación de obligaciones o bonos convertibles o canjeables, de instrumentos financieros derivados, así como de cualquier instrumento financiero, o de los contratos financieros definidos en el cuarto párrafo del apartado 1 del artículo 2 de la Orden EHA/3537/2005

Se declaran exentas deiferentes operaciones técnicas y de intermediación insititucional y operativa en el mercado financiero. Entre las más relevantes destacamos:

• determinadas operaciones propias del mercado primario, es decir, Las adquisiciones derivadas de la emisión de acciones y las adquisiciones derivadas de una oferta pública de venta de acciones. Se trata de las salidas a Bolsa de las sociedades.

• las necesarias para el cumplimiento de las funciones de las entidades que gestionan los mercados,

• las de reestructuración empresarial. En concreto, las adquisiciones a las que sea susceptible de aplicación el Régimen especial de las fusiones, escisiones, aportaciones de activos, canje de valores y cambio de domicilio social de una Sociedad Europea o una Sociedad Cooperativa Europea de un Estado miembro a otro de la Unión Europea

• las adquisiciones originadas por operaciones de fusión o escisión de instituciones de inversión colectiva o de compartimentos o subfondos de instituciones de inversión colectiva efectuadas al amparo de lo previsto en su correspondiente normativa reguladora

• las adquisiciones de acciones entre entidades que formen parte del mismo grupo en los términos del artículo 42 del Código de Comercio las que se realicen entre sociedades del mismo grupo, y l

• las cesiones de carácter temporal.

Para que el sujeto pasivo que actúe por cuenta de terceros aplique las exenciones establecidas, la persona o entidad de la cual reciba la orden de adquisición o, en su caso, la persona o entidad adquirente, deberá comunicarle que concurren los supuestos de hecho que originan dicha aplicación y deberá aportar una serie de información formal o registral en función del tipo de exención a la que se acoge y que se encuentra expresada en la norma.

El impuesto se devengará:

a) Tratándose de adquisiciones ejecutadas en un centro de negociación o en el marco de la actividad de un internalizador sistemático, en el momento en que se efectúe su liquidación.

b) Tratándose de adquisiciones realizadas al margen de un centro de negociación o de la actividad de un internalizador sistemático, en el momento en que se produzca la anotación registral de los valores a favor del adquirente.

La base imponible es el importe de la contraprestación, sin incluir los gastos asociados a la transacción. Es decir, el importe de la contraprestación de las operaciones sujetas al impuesto, sin incluir los costes de transacción derivados de los precios de las infraestructuras de mercado, ni las comisiones por la intermediación, ni ningún otro gasto asociado a la operación. No obstante, y como norma cautelar, en el caso en el que no se exprese el importe de la contraprestación, la base imponible será el valor correspondiente al cierre del mercado regulado más relevante por liquidez del valor en cuestión el último día de negociación anterior al de la operación. La norma estable que se entiende por tal mercado.

No obstante, se establecen determinadas reglas especiales en aquellos supuestos en los que la adquisición de los valores deriva de la ejecución o liquidación de obligaciones o bonos convertibles o canjeables, de instrumentos financieros derivados, o de cualquier instrumento o contrato financiero, así como en el caso de adquisiciones y transmisiones realizadas en el mismo día.

El sujeto pasivo será, con carácter general, el intermediario financiero que transmita o ejecute la orden de adquisición, ya actúe en nombre o por cuenta propia o de terceros. No obstante, cuando en la transmisión de la orden al miembro del mercado intervengan uno o más intermediarios financieros por cuenta del adquirente, actuando al menos uno de ellos en nombre propio, el sujeto pasivo será el primer intermediario financiero más cercano al adquirente que haya transmitido la orden de este último en nombre propio.

Será responsable solidario de la deuda tributaria la persona o entidad que haya comunicado al sujeto pasivo información errónea o inexacta. La responsabilidad alcanzará a la deuda tributaria correspondiente a la aplicación indebida de las exenciones o de las reglas especiales de determinación de la base imponible.

El impuesto se exigirá al tipo impositivo del 0,2 por ciento.

Por último, en relación con la declaración e ingreso del impuesto, se prevé un doble sistema:

Por una parte, en relación con las operaciones cuya liquidación y registro se realice a través de un depositario central de valores, la Ley prevé el desarrollo reglamentario del procedimiento para que pueda ser dicho depositario central de valores quien, en nombre y por cuenta del sujeto pasivo, efectúe la declaración y el ingreso de la deuda tributaria. De esta forma se incardinaría el impuesto en el proceso de liquidación de las operaciones sujetas al mismo, permitiendo con ello un alto grado de automatización en su gestión.

Para los supuestos en que no resulte aplicable el procedimiento anterior y para los sujetos pasivos que no opten por utilizar dicho procedimiento, se establece con carácter general el sistema de autoliquidación por el sujeto pasivo.

A estos efectos, y con la finalidad de garantizar la efectividad del impuesto con independencia del lugar donde se realicen las operaciones gravadas, la Administración tributaria española utilizará todos los instrumentos legales de obtención de información previstos por la normativa. En particular, los previstos en los tratados y convenios internacionales así como en el acervo comunitario, tales como los regulados en la Directiva 2011/16/UE del Consejo de 15 de febrero de 2011 relativa a la cooperación administrativa en el ámbito de la fiscalidad.

Según estimaciones realizadas por el Gobierno la recaudación derivada de dicho impuesto podría situarse en unos 850 millones de euros y se anuncia como un impuesto finalista destinada a financiar los déficits de la Seguridad Social y, en particular, las pensiones. En todo caso, el actual Gobierno deberá analizar la acogida internacional de este proyecto y estimar el impacto que esta norma podría tener sobre el nivel de inversión internacional en las compañías cotizadas objeto del impuesto. Asimismo, dadas las implicaciones que tendrá este nuevo impuesto en los actuales sistemas de información de las entidades financieras, resulta especialmente relevante el periodo de transición hasta su entrada en vigor para dar tiempo a que las actualizaciones necesarias puedan llevarse a cabo. El proyecto recoge un período de tres meses desde su publicación en el BOE que puede resultar insuficiente para ajustar los modelos de negocio y operativo, las áreas o líneas de negocio, procesos, sistemas y aplicaciones afectados de cara a su adaptación.

España ha experimentado una recuperación económica equilibrada durante los últimos cuatro años. En 2018, la economía creció a una tasa del 2,4%, principalmente debido a un sector de construcción activo y al aumento del gasto público. Sin embargo, un menor consumo de los hogares y una caída en las inversiones comerciales, junto con problemas estructurales como un presupuesto nacional desequilibrado y un alto déficit fiscal y deuda pública, comienzan a ralentizar la tasa de crecimiento en 2019. Al cierre del 2019, se prevé una nueva desaceleración para la economía española en 2019 y 2020 (2,1% y 1,7%, respectivamente), en medio de la incertidumbre política nacional e internacional , un posible aumento de la presión fiscal, un crecimiento mundial débil y el nuevo aumento del proteccionismo.

Tras el ilegal referéndum catalán de 2017 para lograr la independencia de España y la posterior medida reacción del gobierno central, el año 2018 también se caracterizó por la incertidumbre política en España. De hecho, en junio de 2017, el ex primer ministro Mariano Rajoy perdió un voto de confianza y fue reemplazado por el líder opositor Pedro Sánchez del Partido Socialista, funcionando desde entonces con gobiernos provisionales. Al mismo tiempo, los movimientos nacionalistas y populistas han ido ganando impulso, como lo demuestra la victoria en las elecciones regionales en Andalucía del partido de derecha, Vox. Dinámica que se ha visto confirmada en las dos elecciones generales con la consolidación de estos partidos radicales y que abre una incognita tras la investidura de Pedro Sánchez como presidente del Gobierno y sobre la conformación de un nuevo gobierno en los albores del 2020.

El debate sobre la combinación más adecuada de políticas económicas está virando hacia un papel más activo de la política fiscal. La resistencia de las tasas de inflación a converger hacia los objetivos de medio plazo de la política monetaria y el debilitamiento de la actividad y del comercio globales desde comienzos de 2018 han impulsado el debate acerca de la contribución más apropiada que la política monetaria y la política fiscal pueden realizar para la superación de esta situación. Hasta la fecha, la política monetaria ha hecho una aportación decisiva para ayudar a revertir esta dinámica. Sin embargo, el estrechamiento del margen de actuación de esta herramienta de política económica ha dado pie a que se abogue por un uso más activo de la política fiscal, especialmente dada la evidencia de que la capacidad de una expansión presupuestaria para afectar positivamente a la actividad y a los precios es precisamente mayor cuando los tipos de interés se encuentran en las proximidades de su cota inferior. En el caso concreto del área del euro, esto aconseja que los países en una posición fiscal más favorable utilicen el margen disponible para impulsar políticas presupuestarias expansivas, centradas particularmente en proyectos de inversión con un impacto positivo elevado sobre el crecimiento de largo plazo. Sin embargo, existe un amplio consenso en que la prioridad para aquellas otras economías con niveles de deuda elevados, como es el caso de España, debe continuar siendo alcanzar una posición presupuestaria más saneada, de modo que se genere un margen de maniobra mayor para combatir una eventual desaceleración más acusada de la actividad. Por ello, aunque la deuda de las AA.PP española se ha reducido en el 3T19 hasta el 97,8% del PIB, dicha cifra supera en dos décimas la del cierre de 2018 y ampliamente el objetivo fijado para el conjunto del presente ejercicio en el Plan Presupuestario 2020 (95,9%). Por Administraciones, destaca la corrección en las CC.AA., cuya deuda en términos de PIB está en mínimos de cuatro años, si bien existe una elevada divergencia por regiones: mientras que, en Madrid, País Vasco y Canarias, se sitúa en torno al 14% de sus respectivos PIB, en la Comunidad Valenciana supera el 40%.

Por lo que se refiere al mercado de trabajo, la tasa de desempleo en España ha disminuido, pero sigue siendo muy alta con previsiones de una nueva reducción en 2019 y 2020, un 14,7% y un 14,3%. Otro problema que enfrenta el mercado laboral español es el bajo nivel de población activa en comparación con la fuerza laboral potencial, lo que denota que muchas personas abandonaron la búsqueda de un empleo. Además, España sigue siendo un país con fuertes desigualdades: según los datos de la Oficina de Estadística de España, el 21,6% de la población vive por debajo del umbral de la pobreza (establecido en 8.500 euros por año), y los gastos sociales en el presupuesto público solo representan aproximadamente 17% del PIB, comparado con un promedio de la UE del 20% (Eurostat).

La prolongación de la fase expansiva se vería reforzada con la constitución de un gobierno estable que pusiera en práctica políticas orientadas a retomar la consolidación fiscal, favoreciendo así la ampliación del margen de maniobra presupuestaria frente a eventuales situaciones adversas, y que impulsara medidas dirigidas a aumentar el crecimiento a largo plazo. Por un lado, en el ámbito fiscal, la reducción del déficit se ha apoyado, a lo largo de la recuperación, sobre todo en los efectos favorables del ciclo económico y en la disminución de los gastos por intereses, como consecuencia de la disminución de los costes de financiación. Sin embargo, apenas se han producido avances en la corrección del déficit estructural, lo que limita la capacidad de la política fiscal para afrontar un eventual cambio en el ciclo económico. Por otro lado, es preciso retomar la agenda pospuesta en los últimos años de adopción de las reformas necesarias para aumentar la productividad de la economía y su capacidad de creación de empleo. Reformas estructurales que pasan por dar a las regiones autónomas una mayor estabilidad presupuestaria y financiera a través de un modelo de financiación estable. Otras reformas pendientes incluyen la innovación tecnológica para diversificar la economía española, fomentar mejores condiciones de empleo, un ecosistema mejorado de I+D+i y programas sociales basados en el Pilar Europeo de Derechos Sociales. Pero especialmente es necesario centrarse en una adecuada atención a la política manufacturera que permita invertir la dinamica actual del sector que se caracteriza por un fuerte debilitamiento concretado en los siguientes datos : la afiliación crece al menor ritmo desde finales de 2014; la entrada de pedidos cae en el 3T19 un 0,8%, el primer retroceso en tres años; el grado de utilización de la capacidad productiva está en mínimos del último año (79% en el 4T19); el PMI (índice de gestores de compras) de la industria manufacturera se encuentra en niveles contractivos desde junio; la confianza en el sector se sitúa en mínimos de cinco años, y el consumo de energía eléctrica de las grandes empresas industriales viene reduciéndose, de forma ininterrumpida, desde hace casi dos años.

Las diferentes sensibilidades que van a cohabitar en el nuevo gobierno con intereses y opciones presupuestarias, en muchos casos antagónicas, van a hacer muy dificil,aunque no imposible, una equilibrada política presupuestaria que conjugue todos los intereses en juego de los diferentes soportes de la coalición gubernamental. El primer reto respecto a la estabilidad del nuevo gobierno será la presentación de los presupuestos generales del Estado para 2020 y entonces podremos calibrar hasta que punto los intereses de España se alinean con las propuestas económicas del nuevo gobierno.

sobre el comentario relativo a la empleabilidad de los jóvenes egresamos universitarios, comparto ideas del editorial de el País sobre este tema publicado esta semana, con algún comentario adicional ya que me adhiero casi plenamente a su enfoque y contenido por lo que de reflexión tiene antes los retos de futuro que enfrentamos como País desarrollado

El problema no radica en la calidad de la formación, similar a la de otros países, sino en la planificación de la oferta de los estudios universitarios y las deficiencias del mercado laboral. Tras la aplicación del plan Bolonia se ha producido una proliferación de títulos que no se corresponde con la demanda laboral real. Hemos pasado de 145 titulaciones a más de 2.000 y la distribución de los alumnos no se ajusta a las salidas laborales de las diferentes carreras. Esta proliferación en función de modas o demandas pasajeras hacen que la formación del universitario pretenda ser excesivamente especializada desde los estadios previos de la misma y poco polivalentes en función del título elegido. La desaparición de aquella demanda le llevará a una vía muerta vital. Los grados deben constituir una formación generalista, con una formación solida en materias instrumentales y metodológicas, con una base teórica y fundamental relevante y con un alto componente empírico en el caso de Estudios técnicos, que les permitan reubicarse en nichos de actividad cambiante con una formación de especialización de calidad que debe impartirse a nivel de Master y postgrado. Esto nos debe llevar a reconsiderar un catálogo de titulaciones fundamentales, reconocibles por los empleadores (todos sabemos que es un abogado, un médico, un psicólogo, un periodista, pero pocos saben que competencias tiene un graduado en relaciones internacionales, por ejemplo) en cada una de las áreas de conocimiento. Mi propuesta sería crear grupos de trabajo formado por académicos de reconocido prestigio y miembros de referencia de la sociedad civil en cada ámbito del conocimiento para definir el perfil de titulaciones básicas que permitan unas competencias transversales y adaptables a entornos inciertos y cambiantes. Una de las críticas que recibimos de los empleadores los que nos dedicamos a la gestión académica es el desconocimiento sobre las habilidades y competencias profesionales que aportan una multiplicidad de títulos, de esos más de 2000 grados inscritos en el RUCT, sin peso formativo específico pero con un marketing académico atractivo. Un engaño al alumno y a la sociedad!.

Los 74.000 alumnos que en diez años han perdido las carreras técnicas, pese a ser las de mayor empleabilidad, indican que algo falla en la información y los estímulos que reciben los alumnos a la hora de decidir algo tan importante como la futura profesión. Probablemente, el mayor desestímulo venga también del mercado de trabajo por cuanto no existe una discriminación salarial relevante entre las titulaciones que mayor o menor esfuerzo de estudio y dedicación suponen. Si aceptamos que una ingeniería exige un mayor nivel de esfuerzo y dedicación que otras titulaciones, este esfuerzo no se ve, en la práctica, recompensado por un diferencial salarial en consonancia, por lo que no se recupera, en términos monetarios, el sobreesfuerzo y dedicación realizado en la capitalización formativa en los años iniciales en muchos casos. Dicho llanamente, ¿para que voy a coger una carrera dura y difícil si luego voy a tener una escasa recompensa adicional en forma de colocación, promoción o salario?

A ello hay que añadir un mercado laboral anómalo en el que solo las grandes empresas parecen en condiciones de absorber a los titulados de mayor cualificación. El tejido industrial y cierta cultura empresarial hacen que muchas de las pequeñas y medianas empresas apenas inviertan en innovación y se planteen para que necesitan titulados universitarios si con técnicos de grado medio o ciclos formativos de grado superior cubren sus necesidades a corto plazo.Este planteamiento es muy general en empresas con escasa vocación de promoción para alcanzar mayores dimensiones que permitan crear núcleos empresariales de alto valor añadido o, como se decía antes, polígonos industriales de alta capacidad tecnológica y económica, susceptibles de generar empleo estable y de calidad, y, lo que es más grave, este comportamiento es más habitual en Comunidades Autónomas menos desarrolladas, contribuyendo a abrir la brecha de renta y riqueza territorial.

El estudio muestra que la precariedad está afectando también a las capas de la población con mayores niveles de estudios, y dentro de ella a las mujeres en una escandalosa mayor proporción.

No podemos seguir así. Este debe ser uno de los asuntos que el nuevo Gobierno tiene que abordar con mayor celeridad y debe constituir una política de Estado de carácter estratégico, pero dada la ¿calidad? de nuestra Política, y de nuestros políticos muchos de ellos salidos de aulas universitarias (algo habremos hecho mal!), me temo que es pedir peras al olmo y nuestra enseñanza superior seguirá a la deriva frente a determinantes retos como país civilizado y desarrollado.

I am not an expert in Spanish constitutionalism but I humbly adhere to this ACOES Manifesto because I believe that it is time to defend the democratic and constitutional framework, that so much sweat, blood and tears meant several generations in Spain, against the insidious and ill-intentioned attacks of those who do not understand the Law and the State of Law and they mock concepts such as Human Rights and Freedom of Expression, distorting them and violating them in a sectarian and tortious way to attract undocumented people to their theses from both within and outside of Spain

Please, citizens of the world, if you read this post do not forget that, by false propaganda trying to distort the realities of Spain or by false revolutionary romanticisms, you can be questioning a democratic reality that has allowed the greatest stage of welfare and individual liberties of all the History of Spain and take us back to dark stages of our history with Spaniards confronted and with dramatic repercussions at continetal and world level.

The ACOES, in its capacity as the main Association of professors and students of Constitutional Law in Spain,

MANIFESTS that Spain is endowed with a Constitution consistent with the most advanced of European Union countries and that, unlike others, establishes a very open democratic system, which allows maximum political and ideological pluralism, including the possibility of matches with secessionist ideology, without there being explicit clauses of intangibility for the constitutional reform, as other European constitutions do.

REAFFIRMS its commitment to the principles and democratic channels embodied in the Spanish Constitution of 1978, as the foundation and limit of the power exercised by all Spanish institutions.

REJECT the attempts of those who, using that power, try to ignore its foundation, breaking unilaterally not only the rules on which it is based, but also any possibility of resolving political differences through the procedures of a State of Law like the Spanish

AND COMMITMENTS to the international academic community to collaborate in any initiative that allows, in general, the objective and scientific knowledge of the Spanish situation and, in particular, of the conflict generated by the rupture of the current constitutional order by the Catalan autonomous authorities .